¿Cómo pueden las empresas ancla impulsar acceso a financiamiento para proveedores MIPYME?

Ante la creciente necesidad de apoyar a las MIPYME, instrumentos de financiamiento para las cadenas de suministro han surgido como una solución viable. El factoraje inverso (método a través del cual el proveedor vende sus facturas a un intermediario financiero y el comprador ancla garantiza el pago de ellas) es una alternativa que resulta particularmente prometedora.

Desde la pandemia hasta la guerra de Ucrania, los últimos dos años y medio han puesto de manifiesto que las cadenas de suministro mundiales son muy vulnerables a las crisis. En consecuencia, las empresas estan dejando de hacer tanto hincapié en la eficiencia de las cadenas de suministro y enfocándose más en la resiliencia para hacer frente a las perturbaciones actuales y futuras.

Para ello es necesario reforzar la resiliencia incluso de los eslabones más pequeños de la cadena de suministro. Un factor que puede contribuir a tal fin es ampliar el acceso al financiamiento de las micro, pequeñas y medianas empresas (MIPYME).

Dentro de las cadenas de suministro, los proveedores MIPYME a menudo deben esperar hasta 90 días o más para que los compradores les paguen los bienes y/o servicios entregados. Estos ciclos de conversión de efectivo largos no serían necesariamente un problema si, en el ínterin, las pequeñas empresas pudieran solicitar préstamos para financiar su capital de trabajo. Sin embargo, esto no es una opción para la mayoría de las MIPYME de América Latina y el Caribe (ALC): a pesar de que constituyen el 99% de las empresas de la región, emplean al 60% de los trabajadores y representan el 40% del PBI, las MIPYME reciben menos del 15% del crédito que se otorga a las empresas.

Esto deja a los proveedores MIPYME con escasa liquidez y frena su potencial de crecimiento. Según datos recientes de México, la falta de financiamiento a corto plazo para capital de trabajo puede ser un obstáculo para el desempeño de las empresas, al igual que lo es la falta de financiamiento a largo plazo para las inversiones de capital.

Por eso es fundamental impulsar el acceso a fuentes alternativas de financiamiento a corto plazo para las MIPYME. El financiamiento de las cadenas de suministro, que implica soluciones financieras colaborativas acordadas entre compradores, proveedores e instituciones financieras, ha surgido como una solución viable a este problema, en especial desde la crisis financiera de 2008. El instrumento denominado “factoraje inverso” es particularmente prometedor, debido a que ayuda a los proveedores a financiar su ciclo de producción.

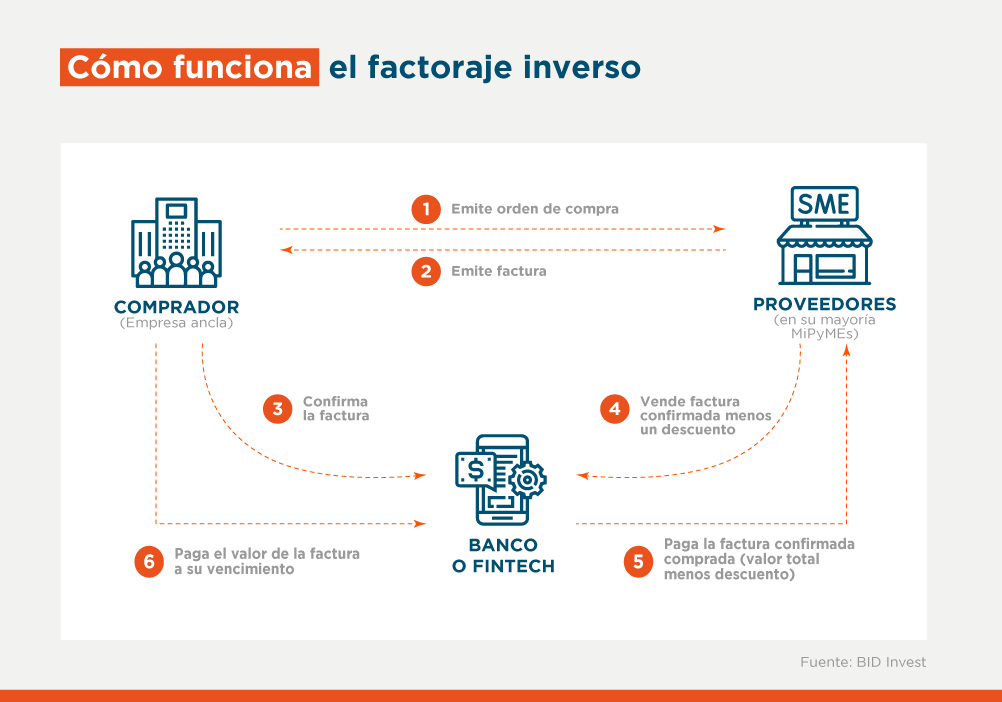

¿Qué es el factoraje inverso?

En el factoraje tradicional, para cobrar más rápido los bienes o servicios vendidos al comprador, el proveedor vende sus cuentas por cobrar a un intermediario financiero a cambio de un descuento, habitualmente equivalente a una tasa de interés más una comisión de servicio. En el factoraje inverso, el comprador (la empresa ancla) también se involucra y otorga una garantía de pago irrevocable al intermediario financiero por las facturas del proveedor, por lo que aumenta la credibilidad de la obligación de pago y se reduce significativamente el riesgo.

Básicamente, el factoraje inverso permite que los proveedores vendan sus cuentas por cobrar a tasas de interés más bajas, ya que la tasa de descuento se basa en la solvencia del comprador (una empresa ancla con una calificación crediticia alta) y no en la del proveedor (por lo general, MIPYME con alto riesgo crediticio).

Aunque el uso del factoraje inverso en ALC es todavía incipiente, está ganando terreno. Esto se debe en parte a la digitalización del comercio, a las facturas electrónicas y a la aparición de fintechs, lo que contribuye no solo a reducir aún más los costos asociados al financiamiento de las MIPYME, sino también a acelerar el proceso e incrementar la transparencia. Por ejemplo, Brasil, Chile y México ya exigen facturas electrónicas y son líderes en la adopción del factoraje y el factoraje inverso en la región.

En un nuevo estudio realizado por BID Invest, profundizamos en la evidencia sobre el factoraje inverso y analizamos los beneficios y costos para las MIPYME en las cadenas de suministro. A continuación, presentamos los 10 puntos principales que se desprenden de nuestro análisis.

1. Win-win. El factoraje inverso puede beneficiar simultáneamente a las empresas ancla y a sus proveedores.

2. Múltiples beneficios. Los principales beneficios del factoraje inverso pueden incluir la disminución de las fallas de mercado y de coordinación para reducir riesgos, la optimización del capital de trabajo dentro de la cadena de suministro, el aumento de la confianza y compromiso entre las empresas ancla y los proveedores, y el fortalecimiento de las cadenas de valor.

3. Un menor cumplimiento de contratos puede derivar en una mayor adopción. Por ejemplo, el factoraje inverso puede ser una alternativa atractiva para los países en desarrollo en los que el crédito bancario tradicional es limitado debido a las dificultades en la elaboración de contratos de deuda, la ejecución de las garantías y el cobro en caso de incumplimiento.

4. Una mayor necesidad de capital de trabajo y más MIPYME implican más factoraje inverso. El factoraje inverso es más común en sectores con una mayor necesidad de capital de trabajo y entre los proveedores que son MIPYME o tienen más restricciones crediticias.

5. Los compradores pueden influenciar. La adopción del factoraje inverso es mayor y más rápida si el comprador tiene un alto volumen de compra, más influencia sobre sus proveedores y opera en un sector con plazos de pago más extensos.

6. Ver para creer. La adopción del factoraje inverso por parte de los proveedores puede ser lenta al principio, pero aumenta significativamente cuando las empresas ven los beneficios que obtienen las que han sido pioneras en el uso de este instrumento.

7. El contexto importa. Los proveedores utilizan el factoraje inverso y obtienen mayores beneficios en presencia de: (a) mayor diferencial de tasas de interés en su financiamiento o un acceso al crédito más restringido en comparación con el comprador ancla; (b) políticas de capital de trabajo más agresivas; (c) mayor volatilidad de la demanda de sus productos o servicios, y (d) mayores tasas de interés libre de riesgo.

8. Cuidado con las extensiones del plazo de pago. La ampliación de los plazos de pago por parte del comprador al aplicar un esquema de factoraje inverso genera una reducción del beneficio de uso de esta solución para el proveedor (incluso podría tener un impacto neto negativo) y, por lo tanto, debe evaluarse cuidadosamente.

9. La extensión de plazos de pago puede funcionar en algunos casos. La extensión de plazos de pago en el contexto de factoraje inverso es menos perjudicial para proveedores en sectores que ya tienen plazos de pago extensos, y cuando sus compradores tienen una muy buena calificación crediticia y un elevado volumen de compra.

10. Generación de evidencia rigurosa. Aunque muchos estudios destacan el potencial del factoraje inverso para el financiamiento de las MIPYME, se requieren aún evaluaciones más rigurosas sobre el uso y el impacto de esta solución, no solo para expandir la literatura en economía y gestión de empresas, sino también para diseñar mejores intervenciones públicas y privadas basadas en evidencia.

Para obtener más información, vea “Reverse Factoring for MSMEs: A Financial Tool for Supply Chain Development?” (Factoraje inverso para las MIPYME:¿Una herramienta financiera para el desarrollo de las cadenas de suministro?) Disponible solamente en inglés.

Escrito por

Gabriela Aparicio

Gabriela Aparicio es Oficial de Impacto en el Desarrollo de la División de Desarrollo Efectivo (DVF) del BID Invest, donde trabaja en la estructuración, supervisión, y evaluación de proyectos en los sectores de manufactura, turismo, y agroindustria, así como en el desarrollo de productos de conocimiento. Antes de unirse a BID Invest, trabajó como consultora en la Oficina de Planificación Estratégica y Desarrollo Efectivo y en el Departamento de Investigación del Banco Interamericano de Desarrollo (BID), así como en el Programa de Profesionales Junior del Banco Mundial. Tiene un Doctorado en Economía de la George Washington University.

Lucas Figal Garone

Lucas Figal Garone es Economista Líder de Impacto en el Desarrollo para América Latina y el Caribe en BID Invest, Banco Interamericano de Desarrollo (BID).

Tiene más de 15 años de experiencia liderando el diseño, monitoreo y evaluación de proyectos de desarrollo del sector público y privado con el objetivo de maximizar su impacto. También, lidera análisis económicos, estudios, evaluaciones de impacto y testeos de soluciones innovadoras para la generación y difusión de conocimientos vinculados a la experiencia operativa de BID Invest, sus clientes y el sector público-privado de la región.

Previamente, ha trabajado en las Divisiones de Competitividad, Tecnología e Innovación, y de Planificación Estratégica y Efectividad en el Desarrollo del BID en Washington DC. Lucas es también Profesor Visitante del Departamento de Economía de la Universidad de San Andrés (UdeSA) y Coordinador de la iniciativa de desarrollo productivo SIDPA.

Sus áreas de experiencia e interés son desarrollo económico, desarrollo productivo, evaluación de políticas, inversiones y proyectos de desarrollo, y economía aplicada. Su investigación reciente incluye publicaciones en World Development, Regional Science and Urban Economics, Research Policy, The Journal of Development Studies, Small Business Economics, Research in Economics, Journal of Development Effectiveness, Emerging Markets Finance and Trade, IDB WP Series, IDB Invest Development through the Private Sector Series, y capítulos en varios libros.

Es PhD en Economía de UdeSA, donde obtuvo su Maestría en Economía, tras obtener su Licenciatura en Economía en la Universidad de Buenos Aires (UBA).

Alba Quilez Llopis

Alba trabaja como Oficial de Inversiones en la División de Productos y Servicios Financieros de BID Invest. Como miembro del equipo de Comercio y Financiamiento de la Cadena de Suministro, es responsable de brindar soluciones comerciales y de la cadena de suministro a los clientes de BID Invest, incluidas empresas del sector privado e intermediarios financieros. Estas soluciones consisten en préstamos y garantías de importación/exportación, descuento de cuentas por cobrar, financiamiento de cuentas por pagar, entre otros instrumentos. Alba ha trabajado para el Grupo BID desde 2010, ocupando diferentes cargos como especialista en financiamiento al comercio. Antes de unirse al Grupo BID, Alba trabajó como Analista de Inversiones en la Comisión de Comercio de España en Nueva York y como consultora estratégica en Analistas Financieros Internacionales, una consultora líder en Madrid. Comenzó su carrera en Londres, donde trabajó para el banco CAM. Alba tiene un MBA de la IE Business School con especialización en finanzas corporativas, y varios certificados como especialista en comercio exterior.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseInvestment Funds

Posts Relacionados

¿Quién gobierna a quienes administran el capital?

Conoce el nuevo marco de buenas prácticas de gobernanza para los fondos de inversión y gestores, desarrollado por la Asociación Mexicana de Capitales Privados con el apoyo de BID Invest.

BID Invest cultiva gestores de fondos en el Caribe para movilizar capital privado

Al capacitar a gestores de fondos locales y estructurar vehículos de financiamiento combinado, BID Invest desbloquea capital institucional para un crecimiento sostenible en el Caribe.

Fortalecer la medición y gestión del impacto ayuda a atraer a nuevos inversores

Para atraer a inversores de impacto, los gestores de fondos reconocen cada vez más la necesidad de medir y demostrar los beneficios de sus inversiones de manera creíble. BID Invest trabaja con gestores de fondos en América Latina y el Caribe para construir desde cero su capacidad de medición y gestión del impacto.