Por qué los bonos temáticos pueden ser un éxito en América Latina y el Caribe

Las acciones tradicionalmente han dominado el mercado para las inversiones en ASG, pero los bonos verdes, sociales y sostenibles, también llamados bonos temáticos, son lo último. América Latina y el Caribe está muy bien posicionada para beneficiarse de este nuevo tipo de inversión.

Hasta no hace tanto tiempo, los inversores en general veían la inversión en sostenibilidad como algo complementario, y habrían proclamado que, en medio de una crisis global, las economías verían una reversión a sus fundamentos. Qué rápido cambia todo.

La inversión ambiental, social y de gobernanza (ASG), que apunta a empresas que buscan rentabilidad junto con impacto social, tuvo un rápido crecimiento durante el último año y no parece frenarse. Estimaciones conservadoras de Bloomberg Intelligence indican que a un ritmo de crecimiento anual del 15 % — la mitad del ritmo real de los últimos cinco años — los activos ASG administrados llegarán a los US$53 billones para el año 2025, lo que representa más de un tercio del total proyectado de US$140,5 billones en activos administrados.

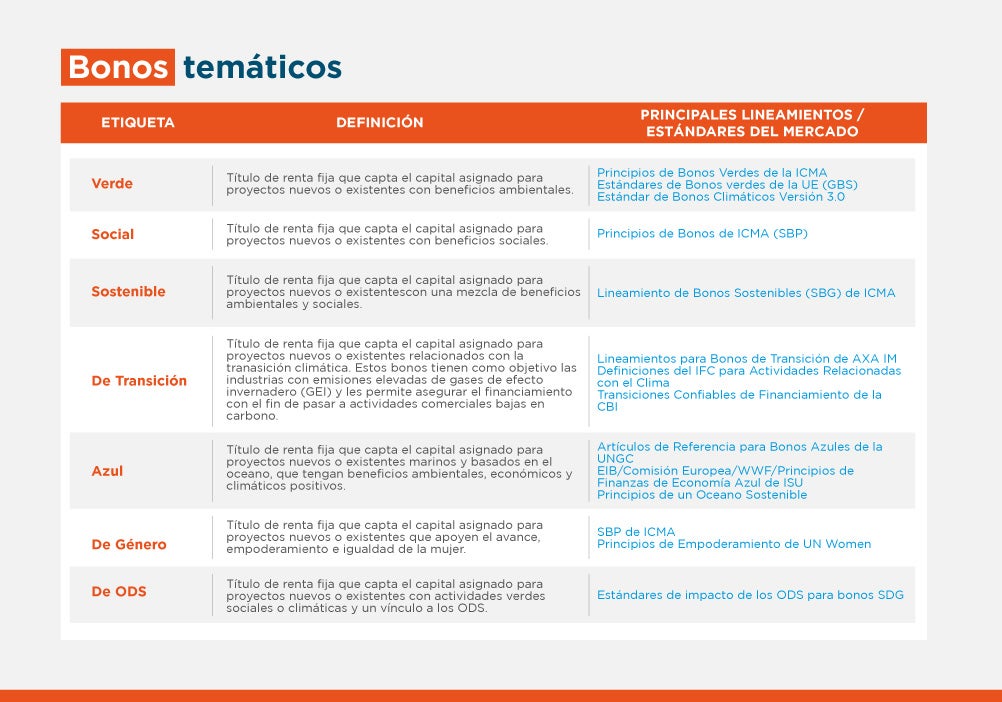

Las acciones tradicionalmente han dominado el mercado ASG y seguirán haciéndolo, pero el lado de la ecuación que corresponde a la deuda ofrecerá las soluciones más innovadoras para abordar los desafíos de la sostenibilidad. Aquí es donde entran los bonos verdes, sociales y sostenibles, comúnmente llamados bonos temáticos.

Esta clase de bono demuestra resiliencia en tiempos de crisis y resulta atractiva cuando se trata de abordar los temas relacionados con el desarrollo. Tanto los gobiernos como las empresas están aprovechando la oportunidad para emitir bonos temáticos con el objetivo de financiar proyectos destinados a resolver los desafíos del cambio climático, compromisos nacionales asumidos bajo el Acuerdo de París y los Objetivos de Desarrollo Sostenible (ODS) de la ONU.

El mercado mundial de bonos temáticos está en rápida expansión con una deuda sostenible por un valor de USD 700.000 millones emitida solo en 2020; esto es casi el doble del volumen del año anterior.

Si bien Europa siempre ha representado la mayor porción de emisiones de bonos temáticos, América Latina y el Caribe (ALC) ha sido la región con más rápido crecimiento, y el interés de los inversores está desplazándose cada vez más hacia los mercados en desarrollo. ¿Cómo se explica este giro? Observamos tres razones por las cuales el sector privado de ALC está preparado para capitalizar este mercado incipiente:

- ALC muestra altos niveles de oportunidades de inversión sostenible, sumados a rendimientos favorables. A pesar de su rápido crecimiento, es indiscutible que ALC está retrasada en cuanto a volúmenes globales de emisión temática. Un gran número de actores desea entrar en el juego y ALC presenta características atractivas para los inversores ASG: ofrece diversificación y atractivos rendimientos.

- Hay mayor claridad en torno a las normas y transparencia respecto del uso de los beneficios: la transparencia y la integridad son fundamentales para atraer a inversores privados. El mercado temático evolucionó de bonos autodenominados a una deuda con revisión externa. Los principios de la Asociación Internacional del Mercado de Capitales (ICMA) y los Estándares Internacionales para los Bonos Climáticos — para los bonos verdes — ayudaron a normalizar el mercado, lo que proporcionó un marco para el uso de los beneficios, la evaluación y selección de los proyectos, la administración de los beneficios y la generación de informes.

- Los emisores del sector privado muestran interés por la innovación: Hasta hace muy poco tiempo, el sector público dominaba la emisión de bonos temáticos y representaba dos tercios del volumen total de bonos acumulado. Ahora la marea está cambiando y, en el último año la emisión temática del sector privado, de unos US$10.000 millones, está por encima de la del sector público, con alrededor de US$7.000 millones.

La cuestión entonces es cómo deberían posicionarse los emisores de bonos temáticos ante esta oportunidad.

El sector público ya sentó las bases para establecer los estándares del mercado y participar en las emisiones de bonos. Por ejemplo, Chile emitió lineamientos para la emisión de bonos verdes en 2018 y se convirtió en el primer soberano en emitir bonos verdes certificados en ALC. Las bolsas de valores de Colombia, Costa Rica y la República Dominicana también publicaron lineamientos similares.

Los supervisores financieros están tomando medidas para integrar ASG en los procesos de decisión de inversiones; por ejemplo, los fondos de pensión de Chile deben informar cómo incorporan la ASG y los factores de riesgo climático en sus políticas de inversión. Los bonos de género — una subclase de los bonos sociales — han explotado en la región, y BID Invest estructuró y suscribió una emisión de bonos por US$100 millones del Banco Davivienda, la primera emisión de un bono relacionado con el género en el mundo con incentivos basados en el logro de resultados. Todas estas novedades contribuyen a generalizar aún más las cuestiones ASG.

BID Invest lanzó recientemente una guía de ejecución, Sostenibilidad Financiera a través de los Mercados de Capitales, en la que se traza un mapa de ruta práctico para los emisores privados que buscan emitir bonos temáticos al tiempo que se alinean con las mejores prácticas del mercado.

Los puntos clave de la guía son que la capacidad ASG interna debe estar adecuadamente definida antes de una emisión; ese vínculo temático debe basarse en objetivos de impacto claros y metas alcanzables y, lo que es más importante, los emisores deben comprometerse a realizar un seguimiento estrecho y presentar informes transparentes y regulares sobre el desempeño para generar confianza.

Los datos de fin de año 2020 de Europa y América del Norte ilustran los beneficios de mercado, con una significativa sobresuscripción y un diferencial de compresión más ajustado en comparación con los bonos normales, evidencia que sugiere que estos bonos disfrutan de una "prima verde" frente a sus contrapartes.

Otra buena noticia es que BID Invest está listo para trabajar con los emisores para asegurarse de que puedan manejar el proceso. La guía de BID Invest incluye un proceso de cinco pasos sobre la emisión desde el diseño hasta la presentación de informes, e incluye una matriz de evaluación sobre la preparación de un emisor. Aprovechar esta última ola de innovación financiera, junto con herramientas para diseñar una emisión exitosa, ayudará a la región a salir fortalecida de la pandemia.

Escrito por

Carole Sanz-Paris

Carole Sanz-Paris dirige el equipo de mercados de capital de deuda en BID Invest. Es especialista en renta fija, ejecución de operaciones de financiación estructurada, investigación del lado de la venta y análisis crediticio. Se autodefine como una apasionada por la inversión con impacto social. Carole tiene más de 20 años de experiencia en mercados globales de capital; ha sido responsable de la estructuración, ejecución y colocación de muchas estructuras financieras complejas, incluyendo titularizaciones. Ha publicado extensamente sobre el valor relativo de los productos de renta fija y análisis crediticio, habiendo desarrollado su interés por la responsabilidad social y la inversión de impacto durante la obtención de su MBA Ejecutivo por la Universidad de Oxford.

Colin McKee

Colin McKee es oficial ambiental y social de BID Invest en Washington, D.C. Colin trabaja con intermediarios financieros (IFs), energía renovable y clientes agroindustriales, y ofrece servicios de asesoramiento para una mejor gestión de los riesgos y oportunidades medioambientales. Más recientemente, su trabajo ha explorado el uso de imágenes satelitales y visualización de datos para manejar el riesgo de cartera de instituciones financieras, particularmente relacionado con la deforestación. Antes de ingresar al Grupo BID, Colin fue consultor de sostenibilidad para PwC en Londres, trabajando con clientes en materia de financiamiento sostenible, evaluación del impacto socioeconómico y cambio climático. También ha trabajado extensamente como consultor para la CFI y el Programa de Medio Ambiente de las Naciones Unidas. Colin tiene una maestría conjunta en Economía Internacional de Johns Hopkins School of Advanced International Studies (SAIS) y un MBA de la Escuela de Negocios francesa INSEAD.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDevelopment Impact

Posts Relacionados

De la empresa familiar a la IA: gobierno corporativo en la práctica

El gobierno corporativo es el puente entre los compromisos de sostenibilidad y los resultados concretos. Únete a las sesiones virtuales gratuitas de Sustainability Week sobre empresa familiar, supervisión de la inteligencia artificial (IA) y empresas estatales este 25 de mayo.

No es medición de impacto. Es impacto.

Los bancos multilaterales de desarrollo están impulsando una nueva profesión orientada a los resultados en un mundo rico en datos. Este blog fue publicado originalmente por el Banco Mundial el 21 de abril de 2026 por los responsables de medición de resultados de agencias de desarrollo multilaterales y bilaterales, entre ellas BID Invest.

Las reglas han cambiado: la sostenibilidad se convierte en un requisito de entrada para invertir en América Latina y el Caribe

Conozca cómo, en Sustainability Week, del 26 al 28 de mayo, líderes del sector privado transforman la resiliencia en crecimiento financiable y escalable.