La digitalización de las cooperativas financieras, un imperativo para la inclusión

La digitalización de las cooperativas, una parte fundamental del sector financiero de la región, ha comenzado a acelerarse. Hay numerosos ejemplos de progreso, desde Ecuador hasta Jamaica, que ofrecen razones para el optimismo.

La banca comercial ha venido invirtiendo en su digitalización con el fin de optimizar sus recursos y con el ánimo de afectar positivamente sus operaciones. Las cooperativas financieras (CF), por su parte, se encuentran ante un desafío similar, aunque más complejo ya que de esta solución depende el futuro de la inclusión financiera en la región.

Las CF constituyen un tipo de entidad financiera bastante común en muchos países de América Latina y el Caribe (ALC). Son de origen comunitario, tienen fuerte presencia en zonas rurales remotas y áreas urbanas marginales, por lo que generalmente atienden a segmentos de la población que reciben pocos servicios financieros de bancos comerciales.

También ofrecen educación financiera y apoyo a la cultura de ahorro en estas comunidades, y son uno de los principales proveedores de servicios financieros a gente pobre o de bajos ingresos, con 700 millones de miembros o clientes en el mundo. En ALC – donde hay cerca de 3.000 CF con 36 millones de clientes y US$90.000 millones en activos – son particularmente importantes en Brasil, Chile, El Salvador, México, Guatemala, Colombia, Perú, Ecuador y Costa Rica.

Cuando hablamos de CF, generalmente pensamos en entidades pequeñas, sin embargo, algunas se han convertido en instituciones de gran tamaño, principalmente porque la banca comercial no llega a algunas partes de la región por problemas de infraestructura, costos, seguridad o falta de inversión. Por ello, es fácil observar el fuerte efecto positivo que tienen las CF sobre la inclusión financiera. Con frecuencia hablamos sobre la inversión de impacto, un concepto más moderno, pero las CF llevan décadas haciendo esto. Al estar efectivamente controladas por sus miembros, los dueños de estas instituciones, que son también sus clientes (como en cualquier cooperativa de otro tipo) las CF tienen un alcance y un arraigo local, así como una cultura que prioriza el cliente, y que ningún banco puede emular.

Como el resto del sector financiero, las CF también enfrentan retos derivados del COVID-19. Al estar tan fuertemente acopladas en la sociedad, los confinamientos, las paradas económicas y, sobre todo, el distanciamiento social obligado por la pandemia ha tenido un efecto particularmente dañino sobre estas instituciones.

La digitalización es, obviamente, un camino importante en estos momentos. Y es una estrategia que estamos viendo en muchos países, y de muchas formas. Las inversiones para avanzar este tema avanzan despacio en las CF, pero no hay duda de que las CF requieren un contacto directo y frecuente con los clientes, características que los nuevos canales digitales logran proporcionar.

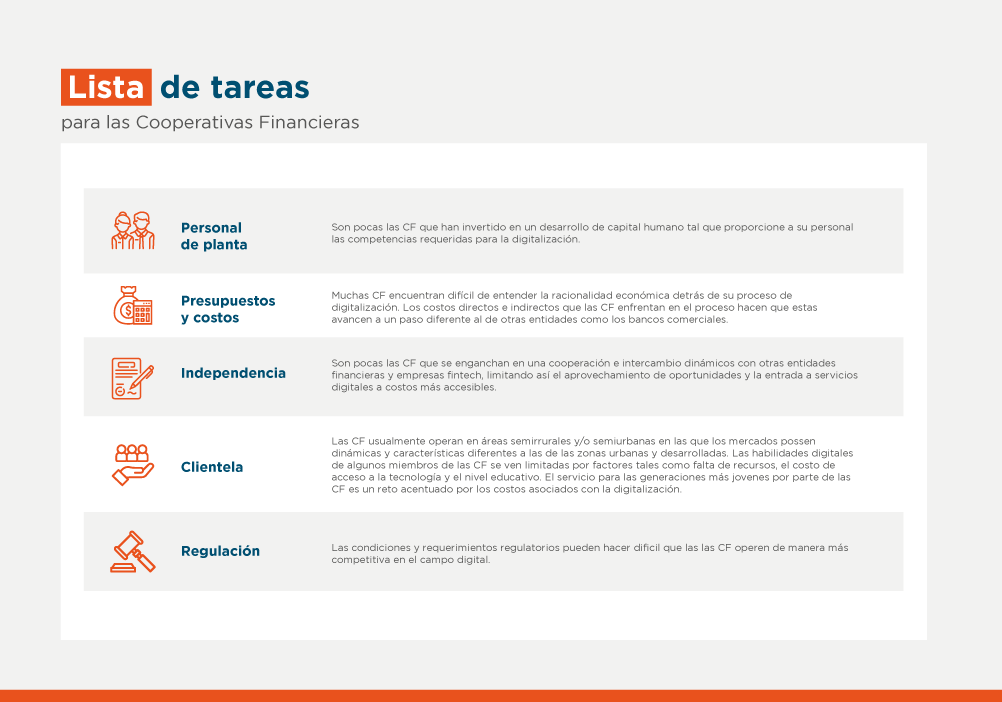

Las CF enfrentan muchas dificultades para lograr la transformación digital de sus servicios. Por ejemplo, muchos de los clientes de las CF viven en zonas rurales, y no tienen buenas conexiones de Internet. Algunos carecen de capacidades tecnológicas que les permitan seguir con confianza una serie de pasos de conexión o instalar las aplicaciones necesarias.

Muchas CF no están del todo digitalizadas y, a diferencia de la banca comercial, sus equipos de trabajo no están acostumbrados a trabajar sin ver las caras de los clientes. Estas situaciones presentan dilemas que son similares a los de la banca comercial, pero más agudos.

Con el fin de entender y enfrentar estos retos BID Invest ha publicado un estudio sobre la digitalización de las CF: Capacidad Digital en las cooperativas Financieras de América Latina y el Caribe, que revisa estos desafíos y discute algunas posibles soluciones.

El estudio resalta que la digitalización es cada vez más importante para mantener relevancia en aquellos mercados que evolucionan con rapidez, y es crucial para que las CF se mantengan competitivas.

En el informe se detallan tres casos de éxito, que ofrecen interesantes lecciones para otras CF: Comultrasan de Colombia, que comenzó su giro hacia la digitalización en 2009 y ha contribuido a la creación de la Fintech Shareppy; Jardín Azuayo de Ecuador, que ha impulsado la digitalización a través de su trabajo con emigrantes en EEUU que envían remesas a su país; y FHC de Jamaica, que está coordinando operaciones con terceras partes para tener más cobertura.

Es importante entender que la cultura de las CF se centra en la gente, y su foco es el de proveer servicios de bajo costo para cubrir las necesidades de sus miembros. En este sentido se diferencian de las demás instituciones financieras, las cuales muchas veces ven la transformación digital como un fin para optimizar su propio desempeño financiero. A diferencia de esto, las CF entienden la digitalización como un medio para suplir las necesidades de sus miembros.

En el contexto de la pandemia, los nuevos canales digitales han demostrado su capacidad para jugar un papel importante en diversos sectores de la economía. Pero ¿cómo lograrlo de forma adecuada? Tal como concluye el estudio, “acceder a más recursos financieros hace posible que las CF avancen en su proceso de digitalización. Sin embargo, las condiciones para el apoyo financiero deben ser lo suficientemente flexibles y estar diseñadas de manera adecuada para que las CF lo aprovechen por completo. Adicionalmente, el acceso a expertos que puedan proporcionar entrenamiento, asistencia, asesoría y ayuda es aún más importante que tan solo los recursos financieros”.

Escrito por

Paula Peláez

Paula Peláez es Directora de Servicios de Asesoría de MIPYME, Género, Diversidad e Inclusión. Paula y su equipo apoyan a los clientes y a la región en la promoción de la inclusión y la sostenibilidad a través de mejores prácticas comerciales e instrumentos de financiamiento innovadores. Tiene más de 20 años de experiencia trabajando en la intersección del sector privado y el desarrollo en África, Asia y América Latina. Ha trabajado con PNUD, BSR, CARE Canada, Fundación Aga Khan y Grupo Aval en diversos temas como negocios inclusivos, abastecimiento sostenible, empresas y derechos humanos, empoderamiento de las mujeres, desarrollo de cadenas de valor, inversión de impacto y microfinanzas. Paula tiene una maestría en Estudios Ambientales de la Universidad de York, Canadá, y una licenciatura en Ingeniería Industrial de la Universidad de los Andes, Colombia.

Terence Gallagher

Terence Gallagher de nacionalidad británica, desde abril de 2018 es el Jefe de Inclusión Financiera en BID Invest con sede en Washington, D.C. Antes de su incorporación a BID Invest, desde 2008 se desempeñó como Especialista en Micro y Pequeñas Empresas y como responsable de las inversiones en América Latina y en África Subsahariana para la Corporación Financiera Internacional (“IFC”) del Grupo Banco Mundial en la Oficina de Río de Janeiro. El Sr. Gallagher comenzó su carrera como banquero de inversiones en Citigroup en Londres, Nueva York y São Paulo; donde por nueve años sus actividades principales se centraron en brindar apoyo a los gobiernos y corporaciones de mercados emergentes para acceder a los mercados internacionales de capital. Desde 1999, se dedica a las Microfinanzas, inicialmente trabajando como consultor para diversas organizaciones como ser: Acción Internacional, Development Alternatives Incorporated y PlaNet Finance. Posee una maestría en Economía de la Universidad de Cambridge, Reino Unido.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDevelopment Impact

Posts Relacionados

WE Finance Code Colombia: datos y alianzas para ampliar el financiamiento a empresas lideradas por mujeres

Las entidades del ecosistema financiero de Colombia unen esfuerzos para ampliar el acceso al crédito de las mujeres empresarias mediante datos, colaboración y soluciones financieras adaptadas a sus necesidades.

Sustainability Week 2026: elige tus sesiones gratuitas sobre innovación empresarial y negocios

El negocio y el conocimiento se encuentran en Sustainability Week 2026. Conoce las sesiones virtuales que tenemos para ti en innovación empresarial y negocios. Regístrate hoy.

De la empresa familiar a la IA: gobierno corporativo en la práctica

El gobierno corporativo es el puente entre la estrategia empresarial y los resultados concretos. Únete a las sesiones virtuales gratuitas de Sustainability Week sobre empresa familiar, supervisión de la inteligencia artificial (IA) y empresas estatales este 25 de mayo.