Las instituciones financieras del Caribe quieren abrir la sombrilla digital

Los bancos del Caribe ya estaban en proceso de digitalización, y la pandemia a acelerado los tiempos. La rápida implementación de sus canales digitales es una forma de ayudar a los clientes y empleados del sector a protegerse y, al mismo tiempo, prestar mejores servicios.

Incluso en tiempos más benévolos no es agradable hacer fila bajo el sol del Caribe, a menos que uno lleve una sombrilla. Si tenemos en cuenta los efectos de las nuevas reglas de distanciamiento, hacer largas filas fuera de las sucursales bancarias y los cajeros automáticos es más que una molestia: es un peligro serio para su salud.

Es por ello que resulta obvio que los bancos han de encontrar una mejor forma de operar.

Los bancos e instituciones multilaterales del Caribe le han dado varias vueltas al tema, y la solución que encontraron es lo que podríamos llamar “sombrillas digitales”, que son maneras de ayudar a los clientes y empleados de los bancos — y a todos los involucrados en el sector financiero — a protegerse de los peligros de la pandemia.

Esto mayormente implica un giro veloz hacia la digitalización. Los bancos necesitan prestar los mismos servicios y más a través de plataformas digitales para evitar al máximo el contacto humano directo, sin perder rentabilidad.

La idea resulta la mejor opción en estos tiempos difíciles. No es novedad que el sector bancario del Caribe — y otros lugares — necesita digitalizarse. Dado que la pandemia ya está causando estragos en todas las economías y varios sectores, y buscamos formas de equilibrar nuestras necesidades laborales y sociales, ¿no deberíamos aprovechar el momento y dar el salto digital que tanto necesitamos?

También te puede interesar:

-

Sostenibilidad, la vacuna para las economías de América Latina y el Caribe

-

Dos modelos exitosos para promover la digitalización bancaria: los casos de Colombia y Perú

-

¡Deuda de riesgo! Una nueva solución financiera para firmas de alto crecimiento en la región

Al fin y al cabo, todos hemos tenido que cambiar nuestros hábitos personales y profesionales para amoldarlos a lo que nos depara esta enfermedad y otras similares que pudieran afectarnos en el futuro.

Existe el tópico de identificar el sector bancario del Caribe con instituciones offshore y paraísos fiscales en algunos países, pero la realidad es que es mucho más que eso. Piense en la Mancomunidad de las Bahamas con su archipiélago de 700 islas y cayos, o las áreas menos pobladas del interior de Guyana o Trinidad y Tobago, que se conforma de dos islas bien distintas. Esto pone a los bancos frente a decisiones únicas en términos de transporte y logística, y de la ubicación de las sucursales.

Todos preferimos los servicios en persona, y la confianza y seguridad que nos da interactuar con alguien al otro lado del mostrador; sin embargo, el costo de hacerlo es altísimo y, como clientes, no estamos dispuestos a pagarlo. Esta y otras razones han llevado a los bancos a consolidar su presencia local en centros regionales, en lugar de mantener pequeños bancos locales.

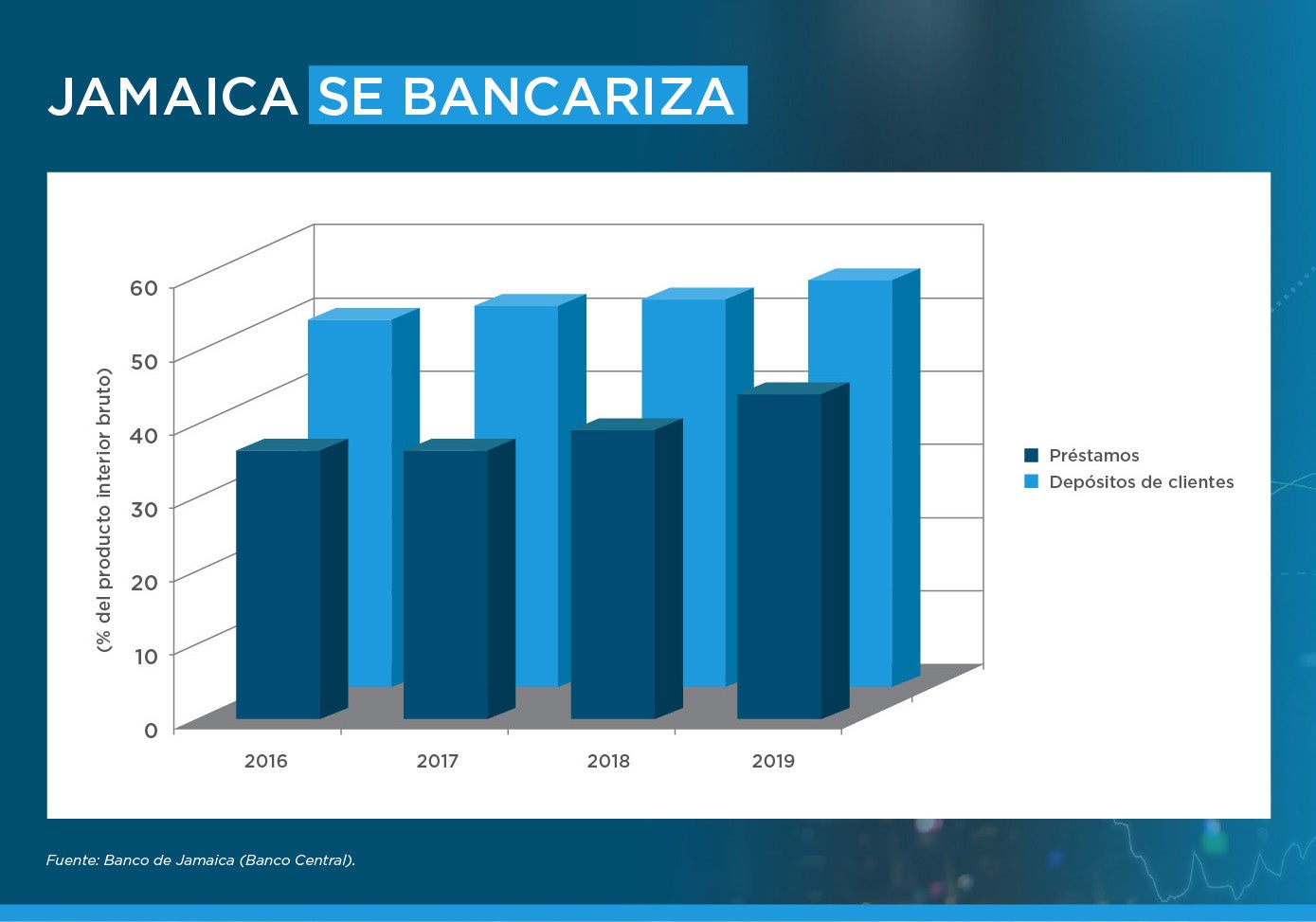

Pongamos el caso de Jamaica. A pesar de la segunda mayor economía en el Caribe anglohablante, su terreno escabroso siempre se caracterizó por las interesantes dificultades que plantea al transporte. Junto con el advenimiento de una mejor red de carreteras y una reciente reestructuración soberana, el sector financiero ha mantenido una expansión constante, lo que brinda el tan necesario crédito y atrae cada vez más depósitos hace ya unos años. Y aún hay mucho margen para crecer en el futuro.

En una escala más amplia, el sector financiero del Caribe ya enfrentaba grandes desafíos cuando golpeó la pandemia. Los bancos canadienses, como Bank of Nova Scotia, Canadian Bank of Commerce y Royal Bank, grandes actores del sector en los últimos años, han reducido su presencia regional vendiendo sus operaciones, lo que ha dado espacio para crecer a algunos bancos autóctonos regionales; pero el problema fundamental no se ha resuelto. ¿Cuál es la mejor manera de expandir las operaciones bancarias?

A pesar de no ser tan claro, el camino hacia la digitalización no está fuera del alcance de muchas de las instituciones financieras de la región. Si bien gran parte del mundo desarrollado ha realizado grandes inversiones en este área, no todas siguen siendo relevantes como modelos. De aquí surge una maravillosa oportunidad para que la región aprenda de las experiencias pasadas de otros y dar ese gran salto cuantitativo que hace falta.

Hay ayuda para los bancos que se embarquen en este recorrido. BID Invest, el brazo del sector privado del BID, puede contribuir en este aspecto. Sus asociaciones en toda la región del Caribe y América Latina durante los últimos 60 años le permiten a esta organización de desarrollo compartir variadas experiencias y adaptar soluciones para bancos y otras organizaciones en las que, como sabemos en el Caribe, la misma solución no es buena para todos.

Un buen ejemplo de esto es el reciente acuerdo de préstamo subordinado a siete años por USD 75 millones con el Republic Bank en Trinidad y Tobago. Los fondos de BID Invest se utilizan para el apoyo de la digitalización del prestamista así como la ejecución de sus planes de incremento del tamaño de su portafolio minorista con préstamos para pequeñas y medianas empresas y préstamos para vivienda para familias de ingresos medios. Se espera que esto ayude a la consolidación del Republic Bank como institución financiera líder en toda la región del Caribe, como parte de su estrategia de expansión.

Estos pasos y otros similares que se han de tomar en el futuro pretenden ayudar a una región que necesita ahora una buena sombrilla digital. Es momento de ponerse en marcha, aunque el camino sea digital.

Escrito por

Stephen Thomas

Stephen lidera el equipo de Instituciones Financieras para la región del Caribe de BID Invest, adonde ingresó en 2019. Es responsable de originar y estructurar transacciones financieras para intermediarios financieros con impacto en desarrollo al aumentar el acceso al financiamiento, fomentar el empoderamiento de las mujeres y respaldar programas de mitigación del cambio climático, entre otros. Antes de unirse al Grupo BID, Stephen lideró equipos enfocados en la comercialización de instrumentos de renta variable, asesoría de inversiones y gestión de patrimonios para First Citizens en Trinidad y Tobago, Santa Lucía y Barbados. Anteriormente, trabajó para Citicorp Merchant Bank Limited como Jefe de Mercados de Capital de Deuda, donde brindó servicios a clientes en toda la región del Caribe de habla inglesa. Stephen posee una maestría en Administración de Empresas (MBA, por sus siglas en inglés) de la Escuela de Negocios McDonough de la Universidad de Georgetown en Washington D. C. (EE. UU.). Además, tiene un título de pregrado en Economía de la Universidad de las Indias Occidentales.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseGender

Posts Relacionados

Innovación digital que mejora el financiamiento de mipymes lideradas por mujeres en América Latina y el Caribe

Préstamos y desembolsos aprobados en menos de 24 horas gracias a la inteligencia artificial y soluciones fintech para el pago anticipado de facturas están transformando el acceso al crédito de las mipymes, especialmente de aquellas lideradas por mujeres.

Reparando el escalón roto: cómo los datos pueden ayudar a impulsar las carreras de las mujeres en América Latina y el Caribe

En América Latina y el Caribe, la mayor interrupción en la trayectoria profesional de las mujeres ocurre durante la transición a puestos directivos. Una colaboración entre BID Invest y LinkedIn, en el marco de la Alianza para el Desarrollo de Datos, utiliza datos a gran escala del mercado laboral para identificar dónde disminuye la participación de las mujeres y qué barreras existen en los distintos sectores y etapas profesionales.

Abordar la violencia basada en género desde el sector privado: la experiencia de Laboratorios Bagó

Francisco Méndez, CEO de la farmacéutica, comparte los esfuerzos y logros de su empresa para fomentar un ambiente laboral inclusivo y seguro.