Financiamiento de empresarias, clave para la recuperación económica

El apoyo al importante empresariado femenino de América Latina y el Caribe debe basarse en lentes de género en los programas de recuperación económica. Esto implica programas de garantías específicas que reduzcan el riesgo de las instituciones financieras.

El empresariado femenino de América Latina y el Caribe (ALC) puede ser una de las grandes claves para una rápida recuperación económica.

Millones de latinoamericanos, sobre todo en la economía informal, se han visto obligados a trabajar en vulneración de las órdenes de aislamiento por toda la región, que en consecuencia ha superado a Estados Unidos y Canadá en fallecimientos por COVID-19.

Esto ha tenido un impacto desproporcionado sobre trabajadoras y empresarias. Un informe conjunto de la agencia humanitaria internacional CARE y ONU Mujeres muestra que sólo el 67% de las mujeres entre 25 y 54 años de edad participan en la fuerza de trabajo formal, frente a un 93% de los hombres de la región. En total, más de 126 millones de mujeres trabajan en el sector informal.

También te puede interesar:

- Movilidad para el cuidado con cara de mujer

- La crisis del COVID-19: oportunidad para el sector financiero

- Cómo la discriminación de género impide a las mujeres conseguir préstamos

A ello se suman las desigualdades y limitaciones estructurales y culturales que afectan en mayor medida a las empresarias, particularmente en su acceso al financiamiento. Atender este problema es clave para evitar retroceder en los avances logrados en los últimos años y asegurar que las mujeres sean una parte activa de la recuperación económica.

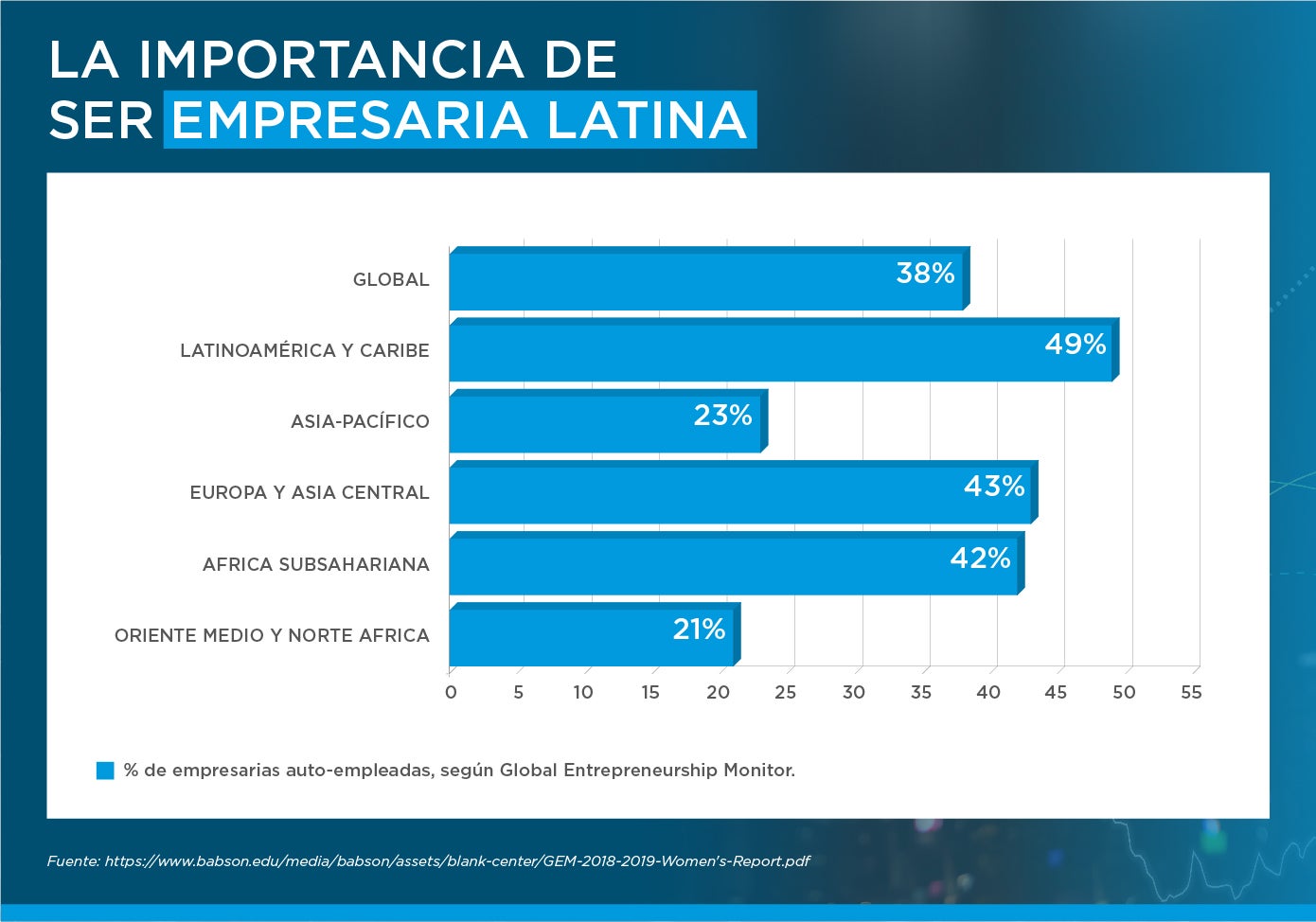

Según cálculos del Global Entrepreneurship Monitor, un consorcio académico, ALC tiene el mayor porcentaje de mujeres auto-empleadas del mundo. Sin embargo, un 70% de las pequeñas y medianas empresas (PYME) lideradas por mujeres que solicitan un préstamo bancario no lo obtienen, según estimaciones del IFC. Estas empresas también enfrentan mayores requisitos de garantías.

Con estos datos, no sorprende que, a nivel regional, un 30% de las empresas de mujeres estén restringidas financieramente, mientras que estas limitaciones afectan solo al 25% de las empresas de propiedad o liderazgo masculino. La brecha de financiamiento del segmento femenino alcanza los US$92.000 millones, según datos del MSME Finance Gap.

Un estudio reciente del BID en Argentina analiza las principales razones que explican la problemática específica de las mujeres empresarias: menor disponibilidad de capital y/o activos para garantías tradicionales; cortos historiales crediticios; sesgos de género (conscientes e inconscientes) en las instituciones financieras; falta de programas y servicios financieros específicos; ausencia sistemática de datos sobre las empresas bajo control femenino.

Las mujeres de la región enfrentan por tanto una situación particularmente adversa en el contexto actual del COVID-19, caracterizado por una menor oferta de crédito, incrementos importantes en los colaterales o garantías requeridas. Las soluciones deben basarse en incluir enfoques de género en los programas de respuesta y de recuperación económica.

A futuro, esto implica la puesta en marcha de programas de financiamiento o de garantías específicas que reduzcan el riesgo percibido en este segmento por parte de las instituciones financieras y redunden en su beneficio.

Programas como el Women Entrepreneurship Banking (weB), una iniciativa del Grupo BID y UN Women que combina servicios de asesoría e inversión, han ayudado a los intermediarios financieros a desarrollar y adaptar su oferta para el mercado de la mujer. Hasta la fecha, weB ha trabajado con 21 bancos en 12 países de la región.

En Brasil, por ejemplo, Itaú lanzó el programa Mulher Empreendedora en 2014, dirigido a PYME femeninas, y que superó las 23,000 beneficiarias al cierre de 2019. En República Dominicana, BHD León lanzó su estrategia Mujer Mujer, con un nuevo abanico de productos financieros para mujeres.

También es fundamental la apuesta por productos financieros innovadores. Un ejemplo es la estructuración de bonos de género como el de Banistmo en Panamá, adquirido en su totalidad por BID Invest, que se convirtió en el primer bono de este tipo en América Latina.

Asimismo, la crisis del COVID-19 ha puesto de manifiesto la importancia de las finanzas digitales, que pueden impulsar análisis de riesgo crediticio novedosos, basados en datos alternativos y el uso de las huellas digitales de las personas y empresas.

Las mujeres latinoamericanas dedican casi tres veces más tiempo al trabajo de cuidado no remunerado que los hombres. Y más del 25% de los hogares de la región están a cargo de mujeres, la tasa más alta del mundo, según varios estudios. Esto significa que las mujeres sufren más complicaciones para acceder a opciones de teletrabajo o generar ingresos fuera de sus hogares, dejando a muchas familias en situación de seria vulnerabilidad: el problema no es puramente económico, sino social. ■

DESCUBRE CÓMO BID INVEST PUEDE OFRECERTE SOLUCIONES AQUÍ.

SUSCRÍBETE Y RECIBE CONTENIDO SIMILAR |

| [mc4wp_form] |

Escrito por

Gabriela Andrade

Gabriela Andrade es especialista líder en la División de Conectividad, Mercados y Finanzas del BID. Su trabajo se enfoca en temas relacionados a Fintech, inclusión financiera, pagos y monedas digitales, temas de género en el sector financiero y transformación digital. Gabriela trabaja en el BID desde 2006, y ha tenido distintas posiciones, incluyendo coordinadora de financiamiento concesional, asesora del Vicepresidente de Países, y economista. Gabriela, obtuvo una doble licenciatura en Economía y Desarrollo Internacional, y una maestría en Economía en la Universidad McGill en Montreal, Canadá.

Marisela Alvarenga

Marisela Alvarenga es una líder financiera global con más de dos décadas de experiencia en banca privada, mercados de capitales e instituciones de desarrollo multilaterales. Reconocida por su visión estratégica y capacidad de ejecución, ha forjado una destacada carrera impulsando las finanzas sostenibles, la innovación financiera y el crecimiento en América Latina y el Caribe (ALC). Actualmente se desempeña como Directora General y Jefa de la División del Sector Financiero de BID Invest —el brazo del sector privado del Grupo del Banco Interamericano de Desarrollo (BID)—, donde lidera el enfoque estratégico de la institución hacia bancos, fintechs, aseguradoras, cooperativas y otros actores financieros en la región. Juega un papel clave en posicionar al sector financiero como motor del desarrollo, promoviendo estructuras de financiamiento innovadoras e iniciativas de fortalecimiento de mercado que movilizan capital privado a gran escala. Su liderazgo ha contribuido a consolidar las finanzas verdes, sociales y sostenibles en la región, con un fuerte enfoque en la salud financiera, el apoyo a empresas lideradas por mujeres y la promoción de inversiones resilientes al clima. Antes de incorporarse al Grupo BID, Marisela ocupó cargos de alta dirección en banca corporativa y de inversión en Citibank y Banco Cuscatlán, incluyendo el de Directora Regional de Finanzas Corporativas para Centroamérica. En estos cargos, lideró transacciones transfronterizas y desarrolló plataformas regionales que fortalecieron el acceso al financiamiento para empresas y clientes institucionales. Marisela es licenciada en Economía y Administración de Empresas por la Escuela Superior de Economía y Negocios, y tiene un MBA de la Pontificia Universidad Católica de Chile, complementado con estudios ejecutivos en la Escuela de Administración Otto Beisheim (WHU) en Alemania. También ha cursado programas especializados en Inversión de Impacto y Finanzas Sostenibles en reconocidas instituciones del Reino Unido. Fluida en el lenguaje de los mercados y la misión, Marisela es una voz reconocida en la intersección entre finanzas, sostenibilidad e innovación. Tiene una profunda vocación por escalar soluciones que promuevan la salud financiera, la resiliencia climática y el desarrollo inclusivo en los mercados emergentes

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseFinancial Institutions

Posts Relacionados

Cómo Santander Brasil y Eco Invest movilizan capital privado a gran escala

BID Invest financia al Banco Santander Brasil para apoyar la agricultura sostenible, la restauración de tierras y la infraestructura resiliente.

Calificación AAA de S&P valida la solidez y el rumbo estratégico de BID Invest

La calificación AAA amplía el acceso de la institución a una base más amplia de inversionistas, lo que refuerza su capacidad para financiar y movilizar inversión privada de impacto en América Latina y el Caribe.

Más allá de la brecha de liquidez: cómo el factoraje inverso está impulsando el crecimiento de las mipymes

Un estudio de BID Invest en México estima que la adopción del factoraje inverso se asocia con un aumento del 27% en las ventas de las empresas.