Los factores ASG (1): ¿Para qué sirven en los mercados emergentes?

Un punto clave de los principios ASG es que deben integrarse en la estrategia de las empresas, en beneficio de accionistas y grupos de interés, incluyendo a los inversores en mercados emergentes. La divulgación de riesgo no financiero sigue la misma tendencia histórica que el reporte de riesgo financiero.

Cualquiera que esté al tanto de las noticias financieras ha oído hablar de los factores ambientales, sociales, y de gobierno corporativo (ASG), y cómo son promovidos al más alto nivel. Pero, desde los mercados emergentes y en medio de una pandemia, hay una pregunta por responder: ¿para qué nos sirven?

En enero de este año, la 50ª edición del Foro Económico Mundial (WEF, por sus siglas en inglés, el llamado “Foro de Davos”) renovó su manifiesto, abogando por un nuevo rol de las empresas en la cuarta revolución industrial. Klaus Schwab, fundador y presidente ejecutivo del WEF, declaró que “el capitalismo ha descuidado el hecho de que una empresa es un organismo social además de un ente con fines de lucro... El capitalismo está cada vez más desconectado de la economía real”.

Con estas palabras, Schwab definía los lineamientos de un nuevo capitalismo en el que la finalidad de las empresas no es responder sólo frente a sus accionistas, sino ante la sociedad entera, particularmente a las comunidades y grupos de interés donde operan las empresas.

Bajo la premisa de que las empresas actúan como guardianes de los recursos naturales para generaciones futuras, resulta innegable la necesidad de una transición hacia un modelo de economía circular y regenerativa, un nuevo modelo que permita alcanzar las metas de los 17 Objetivos de Desarrollo Sostenible de la ONU en los próximos 10 años.

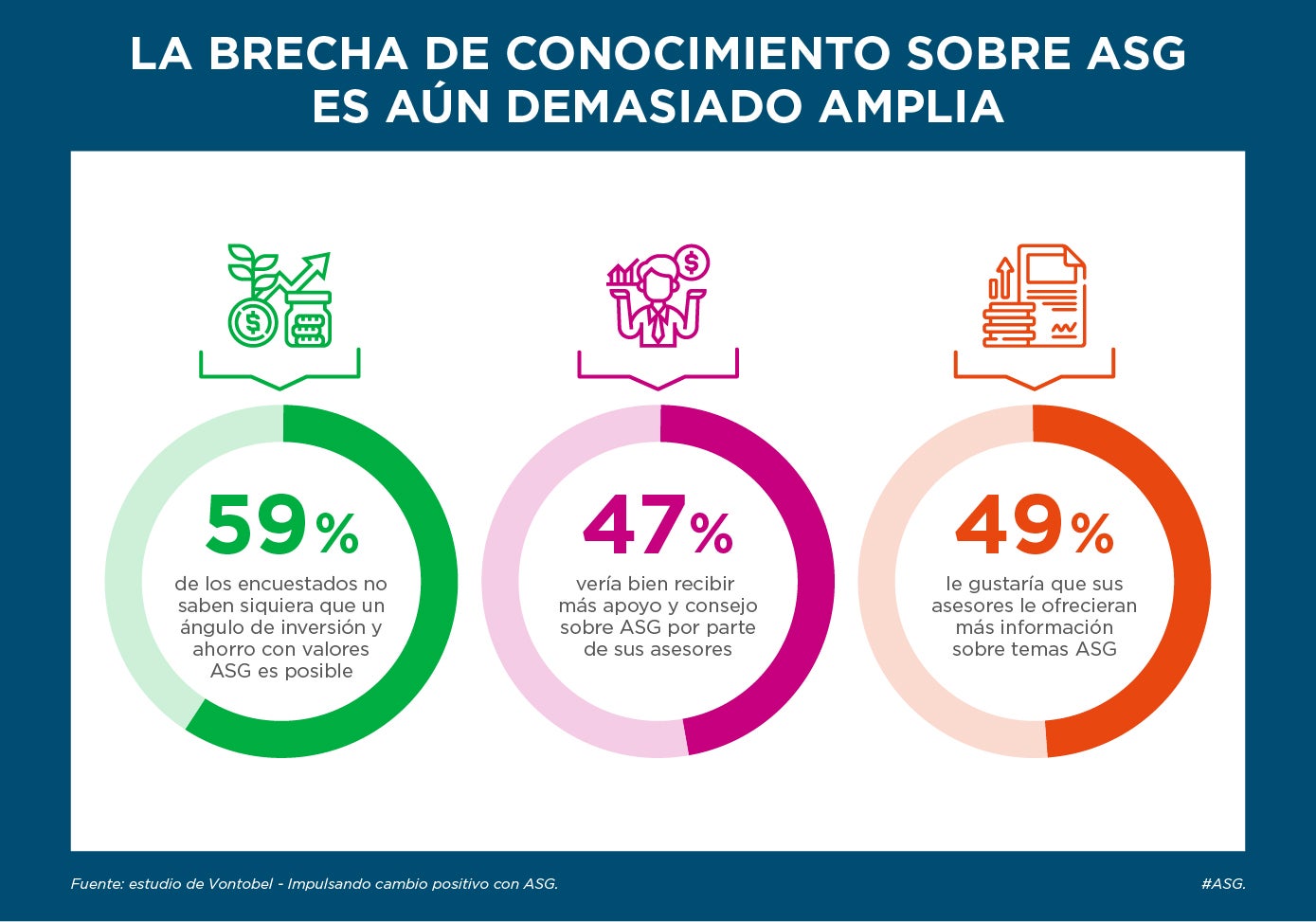

Sin duda, son bien intencionadas iniciativas. Sin embargo, debemos examinar cómo y para qué nos sirven en América Latina y el Caribe, la región del mundo más golpeada por el coronavirus y la consiguiente crisis económica. En este artículo nos centraremos en la naturaleza de los principios ASG, que siguen siendo bastante desconocidos incluso entre muchos inversores, mientras que en un artículo futuro exploraremos cómo pueden integrarse e implementarse a todo tipo de empresas e instituciones.

Un punto clave de los principios ASG es que al integrarse en su estrategia y actividad principal no solo pueden incrementar sus tasas de retorno sino ser sostenibles en el tiempo. De igual modo, se debe informar de manera transparente y periódica del manejo de dichos factores como una condición esencial para la satisfacción de todos los grupos de interés: los accionistas de las empresas y las comunidades a las que sirven.

Históricamente, el método para el registro y cuantificación de las actividades que realiza una empresa y de los sucesos que le afectan evolucionó coincidiendo con la aparición de las corporaciones, hacia lo que hoy conocemos como contabilidad financiera.

Los estados financieros se convirtieron en la evidencia de la capacidad de una empresa de generar beneficios, bajo revisión externa independiente por parte de auditores calificados. El acceso de los inversionistas a información financiera verificada se convirtió en una condición esencial para el correcto funcionamiento de los mercados de capitales, y para fortalecer la confianza de los inversionistas en los emisores.

Con el tiempo, las necesidades de información de los inversionistas se tornaron más sofisticadas, lo que derivo en la necesidad de estandarizar los informes financieros de las corporaciones a nivel global con principios aceptados de contabilidad. Un buen ejemplo fue la ola de emisiones de bonos corporativos en los EE. UU. a finales del siglo XIX – propiciada por el auge de las compañías ferroviarias – que generó la apremiante necesidad de satisfacer las demandas de los inversionistas europeos. Estos exigían acceder a información crediticia clave sobre las compañías, información que ya no podía obtenerse a través de las comunicaciones con las familias de empresarios y los bancos.

Los inversionistas necesitaban que fueran terceros independientes quienes les proporcionaran la información sobre la cual basar sus decisiones de inversión. En ese contexto surgieron las primeras agencias calificadoras como Moody’s, S&P, y Fitch, reconocidas entonces por la integridad, independencia y fiabilidad de su información. Hoy, los reguladores de numerosos países – también en América Latina y el Caribe – exigen que las emisiones de renta fija vayan acompañadas de una calificación de crédito por una agencia de crédito legalmente reconocida. Actualmente estamos observando la misma tendencia y requerimiento de los inversores de contar con información no-financiera.

A finales del siglo XX, las empresas empezaron a tomar conciencia de su responsabilidad ambiental y social, más allá de la financiera, con el impulso de nuevos instrumentos financieros, lineamientos y principios dirigidos a bancos, corporaciones, emisores e inversores, y multiplicidad de iniciativas lideradas por bancos multilaterales de desarrollo y organismos internacionales. Es así como incluir factores o riesgos ASG en la toma de decisiones y reporte sobre el proceso de identificación y mitigación de estos factores se convierte en la forma aceptada de hacer negocios.

En este escenario, los riesgos ambientales, relacionados con contaminación, biodiversidad y cambio climático; los sociales, relacionados con derechos humanos, laborales, igualdad de género, etc; y los corporativos, centrados en transparencia, controles internos, composición de juntas directivas, entre otros, surgen como un impulso a una nueva forma de hacer negocios a nivel corporativo. Una forma de evaluar los riesgos no financieros que generan oportunidades para las empresas en mercados emergentes, del mismo modo minucioso en que se evalúan los riesgos financieros.

Escrito por

Isabel Montojo

Isabel Montojo es asociada en la firma consultora de finanzas sostenibles HPL, donde trabaja, principalmente, desarrollando marcos de bonos temáticos para emisores de ALC, y asesorando en la elaboración de guías y lineamientos en materia de finanzas sostenibles para distintos actores de los mercados de capitales de ALC. Anteriormente, Isabel trabajó en el Pacto Mundial de las Naciones Unidas, la agencia de la ONU a cargo de promover la sostenibilidad dentro del sector privado, y cuenta con varios años de experiencia ejerciendo como abogada de cumplimiento normativo en los EE. UU y litigación civil en España. Isabel es abogada con experiencia en Responsabilidad Social Corporativa, investigación ASG y evaluación y análisis de riesgos ASG. Es Licenciada en Derecho por la Facultad de Derecho, Universidad Complutense de Madrid y posee un LL.M. en Derecho y Justicia Internacional cum laude en la Facultad de Derecho de la Universidad de Fordham, Nueva York, con especialización en responsabilidad social corporativa y derechos humanos.

Olga Cantillo

Vicepresidenta Ejecutiva y Gerente General de la Bolsa de Valores de Panamá, S.A., cuenta con 30 años de experiencia profesional en la industria financiera, con especialidad en banca y mercado de valores, y ha tenido bajo su cargo responsabilidades de operaciones de inversiones y bancarias en instituciones financieras locales y regionales. Vicepresidenta de la Federación Iberoamericana de Bolsas (FIAB), Secretaria de la Asociación de Mercados de Capitales de las Américas (AMERCA), Directora de la Asociación de Depósitos Centrales de Valores de las Américas (ACSDA), Directora Independiente de BI Bank Panamá, Directora de Fundación Calicanto, Asociada Fundadora de la Asociación Directoras de Panamá, y miembro de Renaissance Executive Forums Panamá.

Susana del Granado

Susana del Granado es oficial ambiental y social de BID Invest basada en Panamá, responsable de evaluar impactos y riesgos ambientales y sociales de los préstamos, proponer medidas de mitigación consistentes con mejores prácticas internacionales, y supervisar el desempeño de los proyectos. Susana posee un doctorado en gestión de recursos naturales y política ambiental de la Universidad Estatal de Nueva York en la Facultad de Ciencias Ambientales y Silvicultura (SUNY-ESF) en Estados Unidos. También posee un Magister en Ciencias de SUNY-ESF y un Magister en Administración Pública de la Universidad Siracusa en la Escuela de Maxwell de Ciudadanía y Asuntos Públicos (Estados Unidos). Es Licenciada en biología de la Universidad Mayor de San Andrés en Bolivia. Como coordinadora ambiental y social en la Corporación Interamericana para el Financiamiento de Infraestructura ha evaluado el riesgo ambiental y social en proyectos carreteros, hidroeléctricos, solares, y en puertos, en Latino América y el Caribe. Como investigadora senior en el centro de pensamiento de Estudios Avanzados en Desarrollo (INESAD) se enfocó en proyectos de investigación de economía ambiental y ecológica. Trabajó como investigadora asociada en el Instituto de Ecología de La Paz-Bolivia liderando investigación en adaptación al cambio climático en comunidades aimara-campesinas y en la Escuela de Estudios en Desarrollo (CIDES) de la Universidad Mayor de San Andrés, liderando estudios comparativos históricos sobre gestión de recursos no renovables

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseFinancial Institutions

Posts Relacionados

Cómo Santander Brasil y Eco Invest movilizan capital privado a gran escala

BID Invest financia al Banco Santander Brasil para apoyar la agricultura sostenible, la restauración de tierras y la infraestructura resiliente.

Calificación AAA de S&P valida la solidez y el rumbo estratégico de BID Invest

La calificación AAA amplía el acceso de la institución a una base más amplia de inversionistas, lo que refuerza su capacidad para financiar y movilizar inversión privada de impacto en América Latina y el Caribe.

Más allá de la brecha de liquidez: cómo el factoraje inverso está impulsando el crecimiento de las mipymes

Un estudio de BID Invest en México estima que la adopción del factoraje inverso se asocia con un aumento del 27% en las ventas de las empresas.