Usando los bonos sociales para impulsar la inclusión financiera de los más vulnerables

Los bonos temáticos—y la medición y divulgación transparente de su impacto—son un potente instrumento para movilizar más recursos y profundizar la inclusión financiera de los microemprendimientos que pertenecen a los grupos más vulnerables que aún no han sido atendidos por el sector financiero.

Los microemprendimientos, el motor de la economía y la maya productiva de América Latina y el Caribe (ALC), son la principal fuente de desarrollo económico y de empleo, pero presentan un problema de acceso a financiamiento.

Esto es un desafío importante para el sector que afronta los mayores retos en el proceso de transición sostenible y justa. En el caso particular de Ecuador, 90.9% de las empresas son microempresas, y generan 25% de los empleos del sector privado, pero solo reciben 8% del total de créditos otorgados en el país.

En este contexto, las instituciones microfinancieras siguen siendo el vehículo para promover la bancarización y poder alcanzar a segmentos vulnerables. Incluso a pesar de tener una oferta acotada a las necesidades de los emprendimientos, éstas afrontan dificultades para expandir su base de clientes por el extenso trabajo de campo requerido, el cual es operativamente más costoso, y para adoptar modelos de evaluación de crédito que les permita hacer de la población no bancarizada sujeto de crédito.

Además de los programas de gobierno y de los financiamientos otorgados por las instituciones de desarrollo, los bonos temáticos son un potente instrumento financiero para atraer inversores y para alcanzar los objetivos de inclusión. Específicamente, los bonos sociales atraen cada vez más a inversores que buscan reducir las inequidades en la región y contribuir a una transición justa.

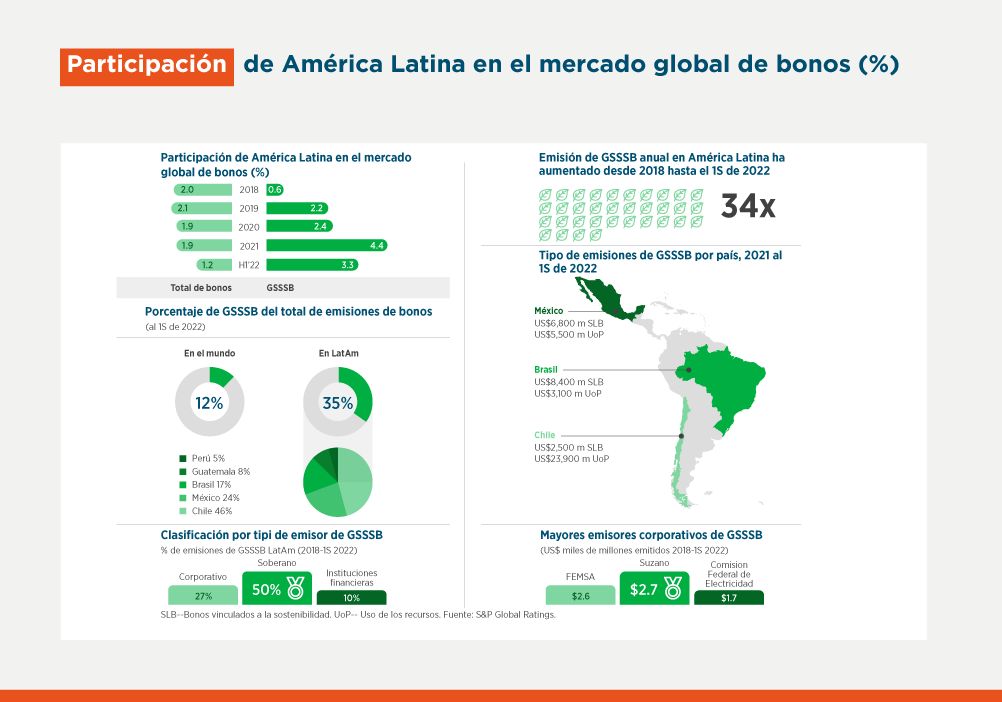

A junio de 2022, las emisiones temáticas (GSSSB) en ALC representaron el 35% del total de emisiones realizadas en la región. Si bien, estas emisiones han tenido un crecimiento exponencial en los últimos años, S&P proyecta que en 2022 se reducirán en un 40% comparado al 2021 por el contexto recesivo.

Por ello, el papel de las multilaterales es importante para continuar impulsando este tipo de instrumentos y movilizando inversores para atender las brechas en el financiamiento; asimismo, contribuir al desarrollo de capacidades internas en los emisores y el mercado de capitales. En el caso de BID Invest, nuestro rol es de ser los catalizadores de las inversiones temáticas desarrollando conocimiento, abriendo las puertas al mercado de capitales, generando así confianza, e incluso conectando la oferta y demanda.

Por otro lado, la evolución del mercado de bonos temáticos hace cada vez más relevante la necesidad de reportar en forma transparente y homogénea los impactos socioeconómicos positivos en las poblaciones objetivo. Esto se ve reflejado en los crecientes requerimientos de ICMA, el principal ente proveedor de guías, requerimientos y buenas prácticas en el mercado de bonos temáticos. Indicadores para medir el impacto en grupos vulnerables relacionados al crecimiento de ingresos y patrimonio, generación y/o mantenimiento de empleo desagregado por grupos vulnerables, acceso a infraestructura social, fortalecimiento de la inclusión financiera, empoderamiento, entre otros son cada vez más un “must” en el diseño de los marcos conceptuales para los bonos sociales.

Este proceso progresivo de requerimientos va a necesitar una mayor madurez en las instituciones financieras y el fortalecimiento de capacidades internas que se reflejen en estrategias de financiamiento sostenible sólidas en sus ejes de acción, ambición en los objetivos, estrategia de crecimiento de cartera e indicadores de medición de impacto adecuados.

Banco Solidario, líder en las microfinanzas en Ecuador, viene desde 2013 impulsando la agenda social y de inclusión para reducir la brecha en el financiamiento de las microempresas. El Banco ha diseñado una propuesta de valor para poblaciones excluidas y no bancarizadas que se basa en visitas de inspección al 100% de los solicitantes de créditos Además de una evaluación financiera, se realiza una evaluación no financiera del cliente, analizando su gestión del negocio y su situación familiar, y así se monitorea la salud financiera de sus clientes.

El compromiso de Banco Solidario con la inclusión financiera se refleja en el perfil de los créditos que otorga: con los montos promedios de crédito más bajo del sistema financiero ecuatoriano, el ingreso promedio de sus clientes es de US$880 mensuales, un 37% no cubre la canasta básica familiar, un 56% son mujeres y alrededor de la tercera parte de sus colocaciones anuales se destinan a microemprendimientos no bancarizados.

La reciente emisión del Bono de Género e Inclusión de Banco Solidario, en asociación con BID Invest, por US$30 millones se destinará a créditos para microempresas de mujeres y microemprendedores no bancarizados. En el contexto de la emisión, Banco Solidario también ha identificado dos nuevos segmentos, migrantes y adultos mayores, como una oportunidad de negocio con enfoque de inclusión sostenible. Con la participación del BID Invest, el bono aborda 6 de los 17 Objetivos de Desarrollo Sostenible. La Opinión de Segunda Parte fue emitida por S&P.

La emisión del bono incluyó el diseño de un marco conceptual para guiar su implementación, siendo los puntos más importantes la experiencia profesional del comité que evaluará la asignación de uso de fondos para cada categoría; el reporte de verificación anual de los objetivos alcanzados en la emisión versus los resultados esperados conforme a la estrategia del banco para indicadores específicos; y el diseño de métricas que permitan verificar un aumento de los ingresos de las microempresas financiadas y la generación de un historial crediticio para las mismas; lo cual contribuye a profundizar su bancarización.

El bono se enfoca en poblaciones para las que existe una mayor brecha de financiamiento y de desarrollo, como son microemprendimientos liderados por mujeres (un 31.2% de las microempresas mujeres cuentan con una línea de crédito, frente a un 50% para los hombres); adultos mayores (altamente sub-atendidos debido a los costos transaccionales); migrantes (4% de los migrantes cuentan con empleo formal, 39% buscaban empleo, y 29% realizaba actividades de manera informal); y personas no bancarizadas (un 59% de las microempresas no tiene una línea de crédito).

Cerrar estas brechas requiere de la participación activa del sector privado, con iniciativas como la que viene desarrollando Banco Solidario y otros actores del sistema financiero. El dar el salto a un bono social, le permitirá también al banco diversificar sus productos de fondeo y acelerar el crecimiento de su cartera de microcrédito con un lente de inclusión.

Escrito por

César Carcelén

César es Especialista en Negocios Sostenibles y Mipymes en la División de Asesoramiento de BID Invest. Es responsable de apoyar a las instituciones financieras para que adopten estrategias de financiamiento sostenible y ayudarlas a escalar productos financieros con enfoque en sostenibilidad y alineados a los ODS, desarrollo de instrumentos de deuda temáticos y fomentar la inclusión de los grupos vulnerables. Antes de unirse a BID Invest, trabajó para responsAbility Investment AG, fondo de inversiones de impacto, como Senior Investment Officer donde trabajó para el desarrollo de la inclusión financiera de las Mipymes en la región, créditos verdes y financiamiento para vivienda sostenible. Anteriormente trabajó para Planet Rating con Director para América Latina y desarrolló evaluaciones de fortaleza financiero y desempeño social para instituciones de microfinanzas. Previo a ello trabajó en KPMG en el área de Servicios de Asesoría en Riesgos. Cesar es Administrador de Empresas y Contador y cuenta con una Maestría en Administración de Empresas con énfasis en la Innovación del EGADE Business School (TEC de Monterrey) y postgrados en las universidades de Yale y Frankfurt School en Financiamiento Sostenible y Finanzas Climáticas.

Marielle del Valle

Oficial Senior de Efectividad en el Desarrollo de BID Invest. Trabaja en la estructuración, supervisión y evaluación de proyectos con intermediarios financieros y fondos de inversión, y de operaciones de financiamiento al comercio, asegurando que promuevan beneficios sociales y económicos para la región. Antes de incorporarse a BID Invest, trabajó como consultora en la Oficina de Planificación Estratégica y Efectividad en el Desarrollo y en la Vicepresidencia de Países del Banco Interamericano de Desarrollo (BID), y como especialista económica senior en el Banco Central de Perú.

Gabriela Mera

Gabriela es oficial de inversiones de BID Invest en la División de Instituciones Financieras, y está a cargo de la originación y estructuración de operaciones de financiamiento para el sector financiero y mercado de capitales en Ecuador. Tiene más más de 13 años de experiencia en la banca multilateral y ha liderado varios proyectos en los sectores financiero, de mercados de capitales y corporativo en América Latina y El Caribe. Antes de trabajar para BID Invest, Gabriela fue oficial de inversiones del sector privado del BID en Washington DC, donde estuvo a cargo del liderazgo de proyectos con instituciones financieras y empresas corporativas que buscaban atender las necesidades de la base de la pirámide socioeconómica en América Latina y el Caribe. Previo a esto, fue consultora financiera en el Departamento Fiduciario y de Adquisiciones del BID en Ecuador. Gabriela trabajó en el Departamento de Control Interno del ABN-Amro Bank, sucursal Ecuador y tiene un MBA en finanzas de la Johns Hopkins University y un posgrado del Programa de Desarrollo de Liderazgo para Gerentes de Minorías de la misma institución. También es ingeniera en administración de empresas y contadora pública, ambos títulos obtenidos en la Universidad Católica de Ecuador.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseInvestment Funds

Posts Relacionados

¿Quién gobierna a quienes administran el capital?

Conoce el nuevo marco de buenas prácticas de gobernanza para los fondos de inversión y gestores, desarrollado por la Asociación Mexicana de Capitales Privados con el apoyo de BID Invest.

BID Invest cultiva gestores de fondos en el Caribe para movilizar capital privado

Al capacitar a gestores de fondos locales y estructurar vehículos de financiamiento combinado, BID Invest desbloquea capital institucional para un crecimiento sostenible en el Caribe.

Fortalecer la medición y gestión del impacto ayuda a atraer a nuevos inversores

Para atraer a inversores de impacto, los gestores de fondos reconocen cada vez más la necesidad de medir y demostrar los beneficios de sus inversiones de manera creíble. BID Invest trabaja con gestores de fondos en América Latina y el Caribe para construir desde cero su capacidad de medición y gestión del impacto.