¿Puede el crédito digital impulsar el comercio electrónico en MIPYMEs?

Las micro, pequeñas, y medianas empresas (MIPYMEs) tienen el desafío de subirse al tren del comercio electrónico. La solución puede estar en el llamado “crédito digital”: crédito que se ofrece a través de fintechs dentro de plataformas comerciales sin pasar por la banca tradicional.

JUNIO 23 2021

Uno de los grandes desafíos de las economías de América Latina y el Caribe (ALC) es la incorporación de las micro, pequeñas, y medianas empresas (MIPYMEs) al comercio electrónico o por internet. La solución puede estar en el llamado “crédito digital”.

El 99% de las empresas de la región son MIPYMEs, que generan el 60% del empleo y el 40% del producto interior bruto, pero reciben menos del 15% del crédito empresarial. Sólo un 1% participa en el comercio electrónico.

El impacto económico de la pandemia acentuó los problemas. La mayoría de estas empresas vieron reducida la demanda por sus productos, muchas se vieron obligadas a no operar y, a pesar de las políticas públicas que se implementaron, el crédito también se vio afectado. Muchas MIPYMEs no sobrevivieron.

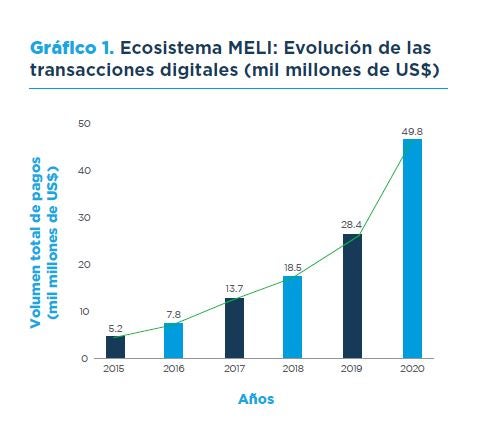

Paradójicamente, la pandemia también ha generado nuevas oportunidades, impulsando a muchas empresas a buscar canales de venta online para sobrevivir. Si bien el monto total de transacciones digitales en Mercado Libre (MELI), la principal plataforma de comercio electrónico de América Latina y el Caribe, ya venía creciendo significativamente, en 2020 alcanzó US$50.000 millones, lo que implicó un crecimiento del 75% respecto del 2019.

Para los consumidores, el comercio electrónico puede aumentar la competencia en el comercio, facilitar el acceso a la información de precios, incrementar la variedad de productos disponibles, y generar ahorros de tiempos. En el caso de las empresas, les permite reducir costos, incrementar eficiencia, y llegar a nuevos clientes. Adicionalmente, los pagos digitales favorecen la trazabilidad de las operaciones, aspecto que favorece la seguridad del dinero, reduce la informalidad y facilita la fiscalización tributaria.

Para impulsar el comercio electrónico de las MIPYMEs, es clave entender los desafíos que impiden su participación. Estos incluyen problemas persistentes provenientes de brechas digitales (falta de acceso a internet, computadoras y recursos humanos con habilidades digitales), informalidad, falta de educación financiera y canales de logística poco desarrollados, entre otros. La falta de financiamiento también puede dificultar la transformación digital de las MIPYMEs y reducir la capacidad de crecimiento de sus ventas online.

El caso de Mercado Crédito en Argentina

BID Invest, en colaboración con MELI, implementó un estudio para entender cómo la falta de financiamiento puede afectar el nivel de participación de las MIPYMEs en comercio electrónico. MELI provee el escenario ideal para responder esta pregunta porque ofrece crédito a las empresas que operan en su ecosistema a través de Mercado Crédito.

Mercado Crédito es una plataforma crediticia innovadora que ofrece préstamos a consumidores para financiar pagos y a MIPYMEs que venden a través de MELI o que procesan sus cobros con Mercado Pago (plataforma de pago de MELI). Su objetivo es proveer financiamiento de manera sencilla, flexible y personalizada a las necesidades de sus propios clientes. A través de esta plataforma Mercado Crédito llega a individuos o empresas subatendidas o desatendidas por el sistema financiero tradicional.

La solicitud del préstamo es online y fácil de realizar: no requiere documentación adicional y se otorga instantáneamente. Las condiciones son flexibles ya que el vendedor puede elegir el monto y la cantidad de cuotas de pago, las cuales serán debitadas de sus futuras ventas.

Hasta fines de 2020, Mercado Crédito ha prestado más de US$2.700 millones a través de 3,5 millones de créditos a más de un millón de MIPYMEs en Argentina, Brasil y México. En su mayoría, son créditos de capital de trabajo, los cuales tienen un tamaño promedio de US$450 y un plazo promedio de 11 meses.

Las ventas suben para las empresas que reciben el crédito

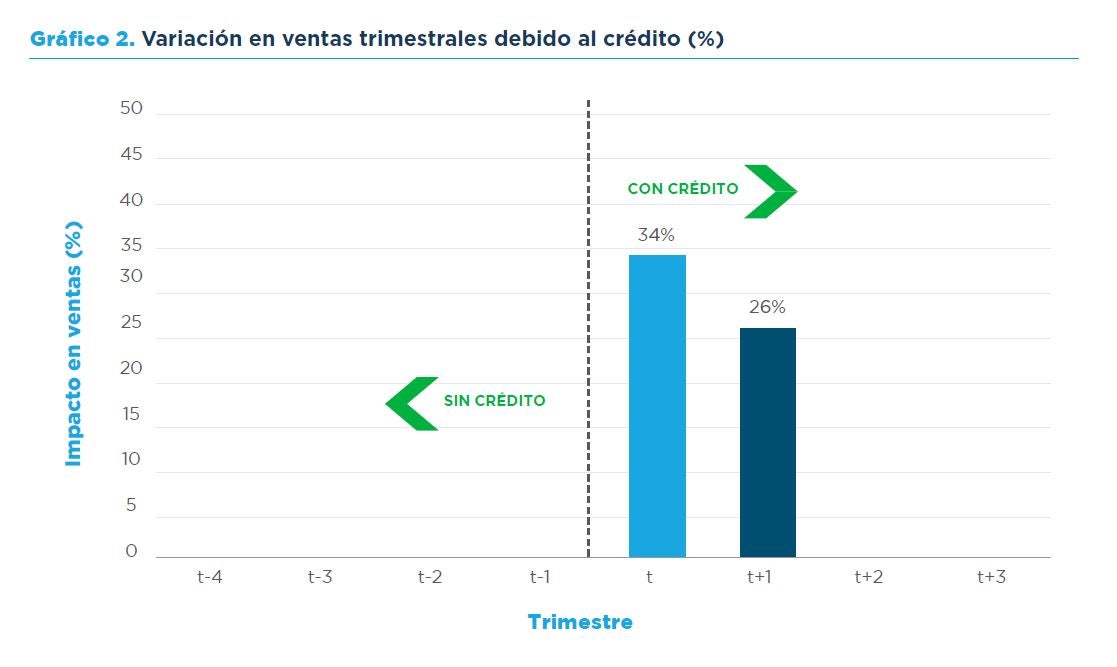

Las empresas que recibieron el crédito incrementaron sus ventas trimestrales a través de las plataformas de MELI en los siguientes seis meses – en un 34% en promedio durante el primer trimestre y en un 26% en el trimestre siguiente – en comparación con empresas similares que no recibieron el crédito. En términos monetarios, esto significa que un vendedor promedio que tomó un crédito con Mercado Crédito vendió AR$376.000 más (casi US$ 4.300) durante un semestre que lo que hubiese vendido sin el crédito.

Este efecto también fue claro en los meses posteriores al distanciamiento social, preventivo y obligatorio que impuso Argentina debido a la pandemia. Para quienes recibieron el crédito en el segundo trimestre de 2020, sus ventas en el ecosistema MELI fueron, en promedio, 55% mayores que aquellas empresas similares que no recibieron la línea de crédito; y un 36% mayores en el trimestre subsiguiente.

Estos resultados muestran que el efecto sobre las ventas de las MIPYMEs en MELI dura dos trimestres, lo cual es consistente con el tipo de financiamiento ofrecido por Mercado Crédito. Al ser principalmente préstamos de corto plazo que las empresas utilizan para financiar sus necesidades de capital de trabajo, luego de haber usado ese capital de trabajo adicional retornan a su nivel de ventas promedio.

La interacción entre una Fintech y una plataforma de comercio electrónico puede contribuir a que las MIPYMEs aumenten sus ventas dentro de dicho ecosistema. Aún queda por responder cómo más MIPYMEs pueden aprovechar de manera duradera las oportunidades del comercio electrónico. Los desafíos son grandes, pero también lo son los beneficios para nuestras economías. Más aún en un mundo post-pandemia donde es muy probable que la nueva normalidad implique más comercio electrónico.

(Gonzalo Arauz contribuyó a este post)

Escrito por

María Laura Lanzalot

María Laura Lanzalot es Oficial de Efectividad en el Desarrollo de BID Invest en Argentina. María Laura apoya la identificación, diseño, monitoreo y e

Rodolfo Stucchi

Rodolfo Stucchi es Jefe de Efectividad en el Desarrollo para la Región Andina y el Cono Sur en BID Invest y Profesor Visitante en la Universidad de Sa

Lucas Figal Garone

Lucas es Economista Senior del Departamento de Estrategia y Desarrollo de BID Invest, Banco Interamericano de Desarrollo (BID), en Argentina.Tiene

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseEnergy

Posts Relacionados

Ayudamos a una planta solar a contratar a más mujeres. ¿Seguirá el ejemplo el resto de la industria?

El proyecto de energía solar Lucayas, en Las Bahamas, marcó un hito: fue pionero en la incorporación de mujeres en la construcción de parques solares fotovoltaicos. Lo aprendido durante este proceso puede ayudar a otras empresas a profundizar su compromiso con la igualdad de género.

Tres desafíos que debemos superar para liberar el potencial del hidrógeno verde

Varios países de América Latina y el Caribe cuentan con capacidades generación de energía renovable, abundantes recursos de agua y otras condiciones favorables para diversificar las matrices de generación eléctrica y descarbonizar segmentos industriales intensivos en uso de energía. Superar barreras legales, regulatorias, financieras, técnicas, y de mercado puede llevarlos al liderazgo mundial de esta energía limpia.

No solo turistas: ahora también los automóviles se recargan de energía en Punta Cana

La primera ‘electrolinera’ del Caribe en República Dominicana es un ejemplo del compromiso del sector privado con la transición energética en un país decidido a incrementar significativamente la generación de renovables en los próximos años.