Promocionando la igualdad de género con incentivos que funcionan

Las dificultades que afronta el sector financiero para convertir a más mujeres en clientes pueden ser resueltas con una combinación de incentivos bien diseñados y servicios de asesoría.

MAYO 11 2022

Puede que hayan oído hablar de cierta compañía llamada Google. Esta compañía tiene un éxito extraordinario en la retención de talento debido a todos los incentivos que ofrece a sus empleados para seguir trabajando allí, incluyendo uno que puede sorprender: si un empleado fallece, su pareja sigue recibiendo la mitad del salario del fallecido cada año durante una década.

Aunque esto es obviamente un caso fuera de lo normal, la teoría dice que los bonos, premios, incentivos aumentan el rendimiento laboral de las personas y su compromiso con los objetivos corporativos. ¿Estarías de acuerdo con esta afirmación? Si te ofrecieran un paquete de incentivos por hacer un esfuerzo extra ¿trabajarías por ello? Según un estudio, los incentivos por rendimiento están directamente relacionados con la productividad a nivel laboral y a aumentar la demanda y por esto hoy en día se usan en muchos ámbitos, y el mundo del desarrollo no es la excepción.

Los incentivos desempeñan un rol particularmente importante para solucionar lo que llamamos fallos del mercado, como la inercia de mercado. Esto viene a ser la resistencia al cambio en una empresa. Puede referirse a una práctica comercial de hacer lo mismo porque dio buenos resultados y no se haya pensado en alternativas que aun podrían rendir mejores resultados. Y es uno de los posibles factores que contribuyen a frenar la igualdad de género en América Latina y el Caribe.

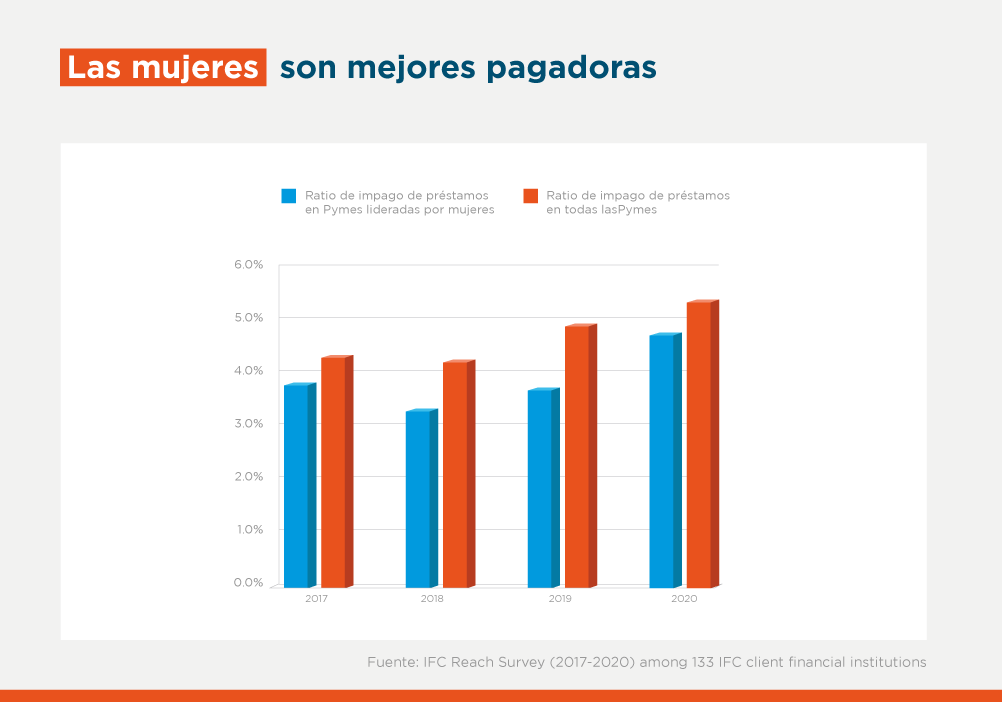

Con relación a la banca comercial hay muchos estudios que sugieren que las mujeres tienen mejores tasas de mora y tienden a ser clientes leales e inversionistas cautelosos. Uno realizado por la Financial Alliance for Women y una división del Banco Mundial muestra que las mujeres tienen mejor capacidad de ahorro, son más leales y presentan una menor tasa de mora al momento de repagar sus deudas. Otro estudio entre 133 instituciones financieras encontró que a pesar del impacto del Covid-19 las mujeres PYME tuvieron una tasa de morosidad (NPL Ratio) más baja que el de los hombres (4.6 vs 5.3)

A pesar de ello, algunas instituciones financieras aún ponen en desventaja a las mujeres como posibles clientes, debido a su falta de garantías, historial crediticio y perfil de riesgo, así como a sesgos inconscientes en el proceso de aplicación al crédito.

Otro fallo del mercado que nos preocupa es la asimetría de información en donde los distintos actores del mercado no tienen el mismo conocimiento sobre cómo abordar el segmento de la pequeña y mediana empresa liderada o propiedad de mujeres (PYME Mujer). Para instituciones financieras esa brecha de conocimiento sobre cómo atraer empresas lideradas por mujeres y convertirlas en clientes puede resultar en que no comprendan los productos y servicios financieros y no financieros que necesitan las mujeres. Para esto los servicios de asesoría son cruciales.

Desde 2019, BID Invest ofrece a sus clientes un paquete de inversión que consiste en agregar a la oferta financiera incentivos por cumplimiento de metas y asesoramiento para aumentar el número de mujeres empresarias beneficiarias de acceso a financiamiento. Gracias al donante WeFi (Iniciativa de Financiamiento para Mujeres Emprendedoras, por sus siglas en inglés), hemos estructurado ocho transacciones con bancos comerciales, corporativos y fintechs de la región. Nuestra experiencia ofreciendo este paquete de incentivos y servicios de asesoría en género, diversidad e inclusión nos demuestra que: (a) nuestros clientes tienen la motivación de expandir sus servicios al segmento PYME Mujer, por tanto, quiere superar la inercia en el mercado y (b) están dispuestos a escuchar y aprender de sus clientes (potenciales) sobre como mejorar su oferta de productos y servicios.

Los incentivos y el asesoramiento son necesarios porque a veces nos encontramos con casos como el de un experimento publicado en el Financial Times. Durante la pandemia, una empresaria llamada Patricia necesitaba un préstamo bancario para mantener operando su cafetería en Chile; Juan, un empresario en una situación similar, solicitó un préstamo por el mismo monto. El agente de crédito de su banco local revisó sus solicitudes. ¿Cuál de los dos tuvo más probabilidades de ser aprobado? Juan tuvo más probabilidades, y sólo por ser hombre.

Este estudio experimental, en el que se utilizaron actores y actrices y encuestas a agentes de crédito, demuestra que las brechas de género aún tienen profundas consecuencias para las mujeres empresarias en una región que figura entre las más afectadas por Covid-19, y también para la rentabilidad de los bancos y los inversores. El estudio demostró que la diferencia entre las aprobaciones de crédito es de hasta el 32% favoreciendo a los hombres.

Diagnosticar las brechas de acceso y conocer el mercado que implica entender las necesidades financieras de las mujeres (tipo de productos, plazos, sectores, zonas geográficas) son factores cruciales para diseñar propuestas de valor que le hablen al segmento femenino, e incentivar estas propuestas. Los servicios de asesoría incluyen recomendaciones para abordar el posicionamiento al segmento e integrar con indicadores y metas dentro del plan de monitoreo de los portafolios y talleres de formación a lideres y equipos comerciales y de riesgos para que puedan atender libres de sesgos a las clientes empresarias que se acerquen a la institución. El paquete de servicios de asesoría e incentivos genera la motivación necesaria para que nuestros clientes ofrezcan más y mejores servicios financieros y no financieros a las mujeres empresarias.

Hay un largo camino por recorrer para alcanzar una mayor igualdad en el acceso a financiamiento de las mujeres pero, como escribió el poeta, “se hace camino al andar”.

Escrito por

Laura Giraldo

Laura tiene más de 8 años de experiencia trabajando en operaciones, estrategia y gestión de proyectos en el BID y en el sector privado. Antes de unirs

Stephanie Eder

Stephanie es Oficial de Inversión en el equipo de Financiamiento Mixto de BID Invest. Durante su trayectoria de más de diez años dentro del Grupo BID,

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseEnergy

Posts Relacionados

Ayudamos a una planta solar a contratar a más mujeres. ¿Seguirá el ejemplo el resto de la industria?

El proyecto de energía solar Lucayas, en Las Bahamas, marcó un hito: fue pionero en la incorporación de mujeres en la construcción de parques solares fotovoltaicos. Lo aprendido durante este proceso puede ayudar a otras empresas a profundizar su compromiso con la igualdad de género.

Tres desafíos que debemos superar para liberar el potencial del hidrógeno verde

Varios países de América Latina y el Caribe cuentan con capacidades generación de energía renovable, abundantes recursos de agua y otras condiciones favorables para diversificar las matrices de generación eléctrica y descarbonizar segmentos industriales intensivos en uso de energía. Superar barreras legales, regulatorias, financieras, técnicas, y de mercado puede llevarlos al liderazgo mundial de esta energía limpia.

No solo turistas: ahora también los automóviles se recargan de energía en Punta Cana

La primera ‘electrolinera’ del Caribe en República Dominicana es un ejemplo del compromiso del sector privado con la transición energética en un país decidido a incrementar significativamente la generación de renovables en los próximos años.