Fintech: ¿Cómo llevar soluciones de inclusión financiera a toda América Latina y el Caribe?

Las soluciones Fintech y los servicios de banca digital representan una oportunidad para ampliar significativamente el acceso financiero a personas y empresas. Pese a que la mayoría de los bancos comerciales están adoptando estas soluciones, existe un amplio espacio para profundizar la colaboración con empresas Fintech y con ello cerrar los gaps de inclusión financiera en la región y promover las finanzas responsables.

Un sector financiero que no prioriza la inclusión financiera no puede distribuir los beneficios del crecimiento económico a todos los niveles de la sociedad. De hecho, la inclusión financiera ha sido reconocida como un facilitador de 7 de los 17 Objetivos de Desarrollo Sostenible. Promover el acceso a productos y servicios financieros impulsa la innovación, el crecimiento y un acceso más amplio a los mercados internacionales.

En el caso de individuos y hogares, el acceso adecuado a los servicios financieros es crucial para realizar inversiones críticas como educación superior y financiamiento hipotecario, así como para ahorrar para la jubilación o iniciar un negocio. El acceso a los servicios financieros, incluidos los productos de seguros, también es crucial para hacer frente a eventos inesperados y perturbadores, como un período de desempleo o problemas de salud, ayudando a los grupos más vulnerables a evitar pérdidas financieras y mitigar el riesgo de pobreza.

Aunque con una alta heterogeneidad entre los países de América Latina y el Caribe (ALC), la región está constantemente detrás de las economías más avanzadas y de Asia Emergente en una amplia gama de indicadores de inclusión financiera. Según las Entreprise Surveys, para las pequeñas y medianas empresas o PyME de la región, el acceso al financiamiento es una limitación importante para hacer negocios.

Además, según el Global Findex de 2017, solo el 51% de la población familiar de ALC tiene una cuenta en una institución financiera formal, mucho más baja que el promedio de Asia Emergente (78%) y el grupo de economías avanzadas (96%). Además, varios países de América Latina y el Caribe, como Haití, Nicaragua, El Salvador, Paraguay y México, muestran niveles de penetración de cuentas como los del África subsahariana, región que agrupa a los países más pobres del mundo.

Un camino digital hacia la inclusión financiera

Existen varios factores que explican estas brechas, como los altos niveles de informalidad en la región, los estrictos requisitos de documentación para abrir cuentas bancarias, la baja penetración de productos financieros como el arrendamiento y la factorización, la deficiencia o inexistencia de servicios de información crediticia, la falta de un adecuado registro público de bienes muebles e inmuebles, y la baja educación financiera, entre otros.

Estos factores dificultan la inclusión financiera ya que generan asimetrías de información, promueven una industria financiera aversa al riesgo y contribuyen a la exclusión de hogares y empresas al sistema financiero formal.

En este contexto, la transformación digital que están experimentando las economías de la región, incluidos los servicios financieros, es una señal prometedora. Las empresas Fintech aparecen como una solución relevante, no solo para aumentar la inclusión financiera, sino también la competencia, la innovación y para profundizar el desarrollo financiero.

Con la penetración de teléfonos inteligentes aumentando exponencialmente en América Latina y el Caribe (y en los países en desarrollo en general), una creciente infraestructura de comunicaciones y reguladores que comienzan a considerar la importancia de estas iniciativas, hay una oportunidad cada vez mayor para que las PyME y las personas accedan a servicios financieros básicos, a través de diferentes tipos de aplicaciones tecnológicas y soluciones innovadoras.

Fintechs y la disrupción en el sector financiero

La incorporación de soluciones Fintech en América Latina y el Caribe está teniendo un efecto disruptivo en el sector financiero, ya que han penetrado con éxito en muchos de los segmentos que tradicionalmente eran dominio de los bancos.

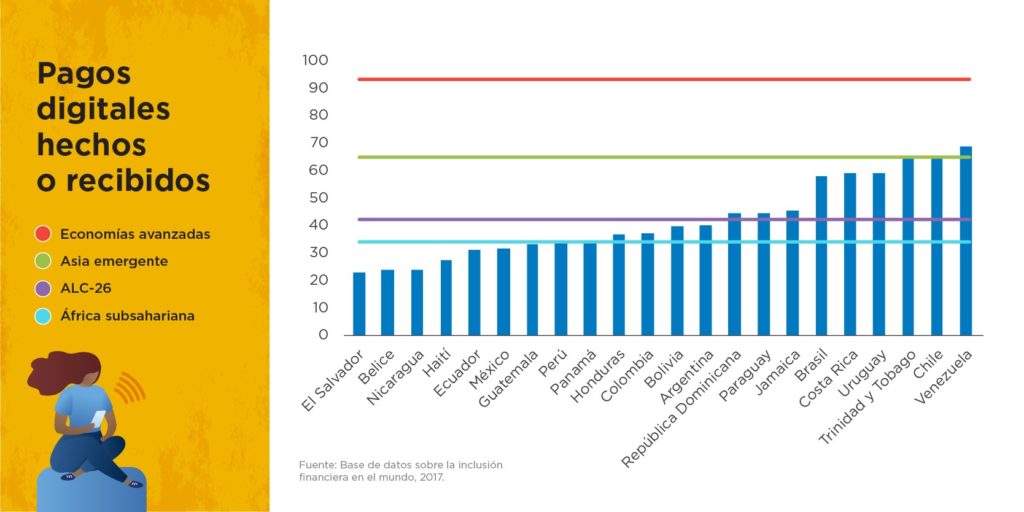

Por ejemplo, la siguiente figura muestra la proporción de la población adulta que realizó o recibió pagos digitales durante 2017 en 26 países de América Latina y el Caribe, en comparación con otros grupos de países relevantes. Como se señaló antes, existe una profunda heterogeneidad de desempeño entre los países de América Latina y el Caribe, y el promedio regional es mucho más bajo que el grupo de economías avanzadas y Asia Emergente.

[Porcentaje de la población que hizo/recibió pagos digitales en 2017]

Vale la pena señalar que Venezuela se destaca como el país con la mayor penetración de pagos digitales en la región, lo que se explica en parte por los altos niveles de inflación que prácticamente han imposibilitado la realización de transacciones en papel moneda. Aunque el caso venezolano involucra un servicio financiero básico (transacciones en efectivo), sin embargo, ilustra el poder de las soluciones financieras digitales para integrar a un amplio segmento de la población, en especial en un país que atraviesa una grave crisis económica que ha reducido drásticamente las actividades bancarias tradicionales.

Y a pesar de que el espacio Fintech en la región de América Latina y el Caribe parece ser incipiente, está creciendo con rapidez. De hecho, un estudio reciente del BID muestra que si bien hubo 703 nuevas empresas Fintech en 15 países latinoamericanos durante 2017, ese número aumentó en un 66% el año siguiente, a 1,166 emprendimientos Fintech. Los pagos y las remesas, los préstamos y la gestión financiera empresarial son los tres segmentos comerciales más grandes, seguidos por la gestión financiera personal, el crowdfunding y las tecnologías empresariales para las instituciones financieras.

Si bien algunos bancos comerciales pueden percibir el papel de las empresas Fintech como una amenaza, la mayoría de ellos están adoptando estas tecnologías en su oferta de productos, logrando una mayor eficiencia y aumentando la integración de la población no bancarizada.

Las Fintech y los servicios de banca digital ofrecen una oportunidad única para atender a las personas y las PYME que antes no contaban con servicios bancarios. Para aprovechar esta oportunidad, es importante contar con marcos regulatorios apropiados que faciliten la incorporación de estas soluciones tecnológicas de manera eficiente.

BID Invest y el sector privado tienen un papel en el apoyo a las iniciativas de transformación digital y en profundizar la colaboración con las empresas Fintech para cerrar las brechas de inclusión financiera y promover prácticas financieras responsables en la región.

Escrito por

Joaquin Lennon

Joaquín Lennon es economista del Departamento de Estadística del Fondo Monetario Internacional desde el año 2022, donde lidera iniciativas destinadas a promover la adopción de estándares y mejorar la transparencia de los datos económicos oficiales de los países miembros. Previamente, Joaquín se desempeñó como economista del Departamento de Estrategia y Desarrollo de BID Invest durante los años 2018 y 2021 donde contribuyó a la elaboración de las Estrategias de País del Grupo BID, entre otros productos estratégicos, y lideró la implementación de herramientas basadas en datos para la identificación de los desafíos de desarrollo de los países prestatarios del Grupo y para entender mejor qué intervenciones podrían generar los mayores impactos en el desarrollo a través del sector privado. Joaquin es co-autor de un amplio número de productos de conocimiento sobre desarrollo económico en Latinoamérica y el Caribe. Otros roles anteriores de Joaquín incluyen el de investigador en temas económicos y de políticas públicas en la Universidad de Chicago, analista de mercados en Euromonitor International, economista en el departamento de estudios económicos de la Cámara Chilena de la Construcción y consultor en proyectos evaluación de políticas públicas en su país natal, Chile. Joaquin posee una maestría en métodos de investigación aplicados de la Universidad de Chicago, una maestría en políticas públicas en la Universidad de Chile y una licenciatura en economía de la misma casa de estudios.

Marcelo Paz

Ciudadano boliviano, ingresó al Grupo BID el 2008. Actualmente es oficial líder de estrategia, especializado en el diagnóstico de los sectores financiero y mercados de capitales. Hasta 2015 estuvo a cargo de originar y estructurar transacciones que apoyaron la expansión de los servicios financieros en ALC a través del desarrollo de mercados de capitales, e intermediarios financieros. Marcelo Paz tiene más de 20 años de experiencia en la industria bancaria, mercados financieros y de capitales, y en el sector público. Antes de formar parte del Grupo BID trabajó en banca comercial en Bolivia, donde se desempeñó como Gerente de Riego de Crédito y Gerente de Negocios Internacionales, y fue director de una corredora de bolsa y un fondo de inversión. Adicionalmente trabajó en el Ministerio de Hacienda en Bolivia y en la Bolsa Boliviana de Valores. Marcelo Paz tiene un MBA en Finanzas de la Universidad de George Washington.

Terence Gallagher

Terence Gallagher de nacionalidad británica, desde abril de 2018 es el Jefe de Inclusión Financiera en BID Invest con sede en Washington, D.C. Antes de su incorporación a BID Invest, desde 2008 se desempeñó como Especialista en Micro y Pequeñas Empresas y como responsable de las inversiones en América Latina y en África Subsahariana para la Corporación Financiera Internacional (“IFC”) del Grupo Banco Mundial en la Oficina de Río de Janeiro. El Sr. Gallagher comenzó su carrera como banquero de inversiones en Citigroup en Londres, Nueva York y São Paulo; donde por nueve años sus actividades principales se centraron en brindar apoyo a los gobiernos y corporaciones de mercados emergentes para acceder a los mercados internacionales de capital. Desde 1999, se dedica a las Microfinanzas, inicialmente trabajando como consultor para diversas organizaciones como ser: Acción Internacional, Development Alternatives Incorporated y PlaNet Finance. Posee una maestría en Economía de la Universidad de Cambridge, Reino Unido.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDigital Economy

Posts Relacionados

El legado del Mundial para la economía creativa en América Latina y el Caribe

El torneo fortalece el ecosistema de las industrias creativas y genera oportunidades de inversión en empresas de contenidos digitales, producción audiovisual y propiedad intelectual en toda la región.

Superación de la brecha digital en Colombia

A través de una combinación de financiamiento de BID Invest para expandir la banda ancha móvil, reformas regulatorias apoyadas por el BID y soluciones innovadoras impulsadas por BID Lab, el Grupo BID está ampliando la conectividad en Colombia.

Impulso a la tecnología 5G en Costa Rica: movilizando capital privado para una economía intensiva en datos

El préstamo de hasta US$100 millones de BID Invest a Liberty Costa Rica para inversiones en 5G ampliará la capacidad de las empresas para procesar transacciones en tiempo real, ofrecer servicios remotos, escalar aplicaciones intensivas en datos e impulsar la economía digital.