¿Cómo pueden los mercados de capital de deuda ayudar a las empresas a sobrevivir al COVID-19?

El acceso al financiamiento es un factor clave para que las empresas de América Latina y el Caribe minimicen el impacto del COVID-19 y maximicen su resiliencia ante los impactos macroeconómicos derivados. Un buen funcionamiento de los mercados de capitales permite a las empresas superar tiempos difíciles.

A principios de 2020, se esperaba que el crecimiento anual de los países de América Latina y el Caribe fluctuase alrededor del 1,6%. Ahora en una pandemia global, estos números se han ajustado a un rango de -2,1% y -4,8%, según el Informe Macroeconómico de América Latina y el Caribe 2020 publicado por el BID. La crisis no solo tendrá enormes costos humanos, sino que también causará grandes costos económicos a la región.

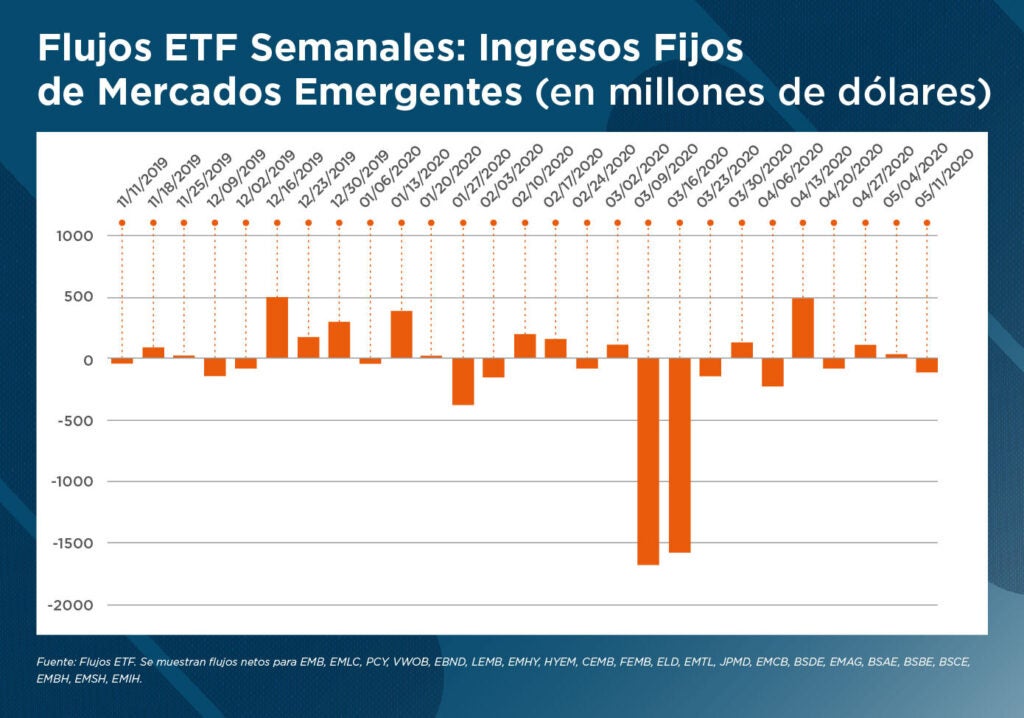

En este contexto, la demanda del mercado de bonos corporativos por parte de inversionistas internacionales tiende a reducirse, lo que puede conducir a un período de calma temporal. Si bien en los últimos años los escenarios de tasas de interés bajas en los EE.UU. y Europa alentaron a los inversionistas a asignar parte de su capital a activos de mayor rendimiento en América Latina y el Caribe, algunos de esos flujos parecen estar disminuyendo en medio de la incertidumbre macroeconómica a corto plazo.

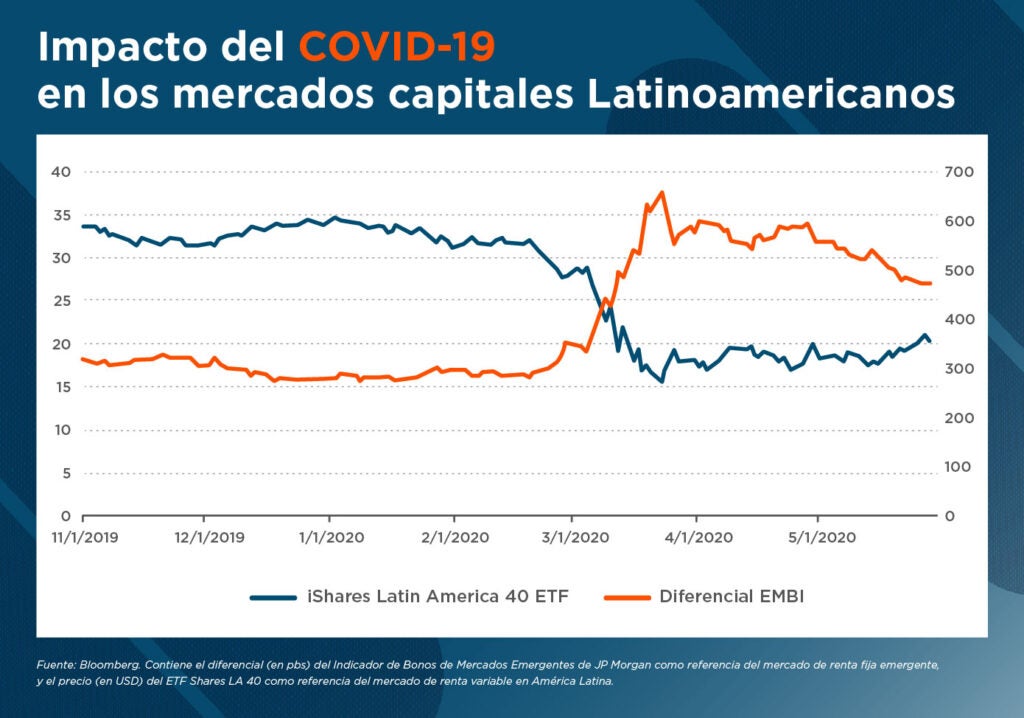

La fuga de capitales en valores de alto rendimiento está presionando aún más a los prestatarios privados de la región, especialmente en el caso de la deuda denominada en dólares estadounidenses, a medida que los diferenciales de crédito continúan aumentando. Los diferenciales EMBI, de hecho, se duplicaron más de 280 puntos básicos en diciembre de 2019 a aproximadamente 630 en su punto más alto en marzo de 2020.

En consecuencia, el número de nuevas emisiones de deuda en los mercados de capitales en América Latina y el Caribe ha comenzado a disminuir, con las emisiones de bonos corporativos de alto rendimiento, por ejemplo, reduciéndose hasta US$3,9 mil millones en el primer trimestre de 2020, desde US$5,2 mil millones el año anterior.

Los mercados como proveedores de liquidez

Pero, ¿de qué manera pueden los mercados locales de capitales de deuda convertirse en parte de la solución al estado del acceso a financiamiento en tiempos de una pandemia global? Sin lugar a dudas, su desarrollo en las economías de América Latina y el Caribe a principios de la década de los 2000 ayudó a mitigar la propagación de la crisis de las hipotecas de alto riesgo de 2008. Ahora, más de una década después y con vastas reformas regulatorias emprendidas a nivel de país, los mercados de bonos están aún más preparados para actuar como catalizadores para la recuperación del sector privado.

Los mercados de capital en la región desempeñarán, por lo tanto, un papel decisivo: permitir la diversificación de fondos de fondeo a las empresas. Estas compañías se beneficiarán de los mercados de bonos en moneda local o extranjera, que permiten fijar los precios de su deuda de manera eficiente, así como del acceso a plazos más largos que coinciden con inversiones vitales después del COVID-19.

Asimismo, la salida de los inversionistas internacionales está siendo contrarrestada esta vez con acciones rápidas de los bancos centrales regionales. Los recortes de tasas de interés en Perú, Brasil, México, Chile y Colombia han tenido respuestas positivas de los actores del mercado local. Al mismo tiempo, varias autoridades monetarias han comenzado a implementar flexibilización cuantitativa y a proporcionar líneas de crédito temporales de emergencia a los ciudadanos y sectores empresariales más expuestos.

Multilaterales y apoyo a los mercados de capital

Sigue siendo crucial que los inversionistas locales y globales recuperen la confianza en el sector privado de la región y le permitan convertirse en parte de la solución ante la recesión económica en ciernes. El papel de los bancos multilaterales de desarrollo es clave para proporcionar la inversión necesaria a los mercados de capital de deuda, mantener el acceso de las empresas privadas al financiamiento a través de bonos y, en última instancia, minimizar una posible escasez de liquidez al atraer y movilizar a otros inversionistas.

BID Invest está aumentando el financiamiento para proteger y aliviar los sectores que necesitan liquidez, financiamiento a corto plazo y capital de trabajo en tiempos de crisis. Estas medidas de emergencia se combinan con programas de financiamiento a más largo plazo que brindan estabilidad financiera y reavivan el crecimiento. En abril de 2020, BID Invest aumentó su capacidad de financiamiento de US$5 mil millones a US$7 mil millones para las empresas de la región afectadas por la pandemia del coronavirus.

En BID Invest estamos comprometidos a apoyar soluciones financieras con un impacto sostenible y positivo en el desarrollo. En tiempos de crisis, nos estamos esforzando para dar soporte inmediato a empresas privadas y ayudarles a mitigar los problemas sociales relacionados con el COVID-19 para obtener resultados positivos y sostenibles.

Para ayudar a las personas y empresas más vulnerables de la región que enfrentan un déficit temporal de acceso al financiamiento, BID Invest estructura e invierte en bonos y préstamos titularizados, lo que permite a esas poblaciones específicas mejorar su acceso al crédito cuando más lo necesitan. BID Invest estructura valores respaldados por instrumentos tales como hipotecas residenciales, préstamos a PYME y préstamos educativos.

Este es el caso de Edilar S.A., que seleccionó a BID Invest como socio para estructurar y proporcionar una línea de almacenamiento y un marco de titularización para financiar una educación de calidad en México. Mediante el proceso de acumulación de préstamos, Edilar va a ser capaz de levantar financiamiento por primera vez en los mercados de capitales mexicanos.

Además, BID Invest puede enviar una fuerte señal a los mercados sobre emisiones específicas, ya sea a través de garantías parciales de crédito, que mejoran los perfiles de crédito de los bonos, o mediante inversiones ancla en títulos de deuda que ayudan a atraer a otros inversionistas, creando la confianza que el mercado requiere en estos tiempos.■

Escrito por

Marc Falcó Pallarès

Marc Falcó Pallarès es miembro del equipo de Mercados de Capital de BID Invest, parte de la división de Productos y Servicios Financieros. Marc es responsable de estructurar, modelar y ejecutar operaciones que permiten a los clientes del banco acceder a los mercados de capital de deuda locales e internacionales. Es especialista en el modelado cuantitativo de titularizaciones y crédito estructurado. Antes de ingresar al Grupo BID, Marc trabajó en Mizuho International en Londres como analista de riesgo de mercado. Posee una maestría en ciencias en Mercados Financieros de la Escuela de Altos Estudios Comerciales (EDHEC, por sus siglas en francés) y una licenciatura en Economía Internacional de la Universitat Pompeu Fabra (España).

Carole Sanz-Paris

Carole Sanz-Paris dirige el equipo de mercados de capital de deuda en BID Invest. Es especialista en renta fija, ejecución de operaciones de financiación estructurada, investigación del lado de la venta y análisis crediticio. Se autodefine como una apasionada por la inversión con impacto social. Carole tiene más de 20 años de experiencia en mercados globales de capital; ha sido responsable de la estructuración, ejecución y colocación de muchas estructuras financieras complejas, incluyendo titularizaciones. Ha publicado extensamente sobre el valor relativo de los productos de renta fija y análisis crediticio, habiendo desarrollado su interés por la responsabilidad social y la inversión de impacto durante la obtención de su MBA Ejecutivo por la Universidad de Oxford.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDevelopment Impact

Posts Relacionados

WE Finance Code Colombia: datos y alianzas para ampliar el financiamiento a empresas lideradas por mujeres

Las entidades del ecosistema financiero de Colombia unen esfuerzos para ampliar el acceso al crédito de las mujeres empresarias mediante datos, colaboración y soluciones financieras adaptadas a sus necesidades.

Sustainability Week 2026: elige tus sesiones gratuitas sobre innovación empresarial y negocios

El negocio y el conocimiento se encuentran en Sustainability Week 2026. Conoce las sesiones virtuales que tenemos para ti en innovación empresarial y negocios. Regístrate hoy.

De la empresa familiar a la IA: gobierno corporativo en la práctica

El gobierno corporativo es el puente entre la estrategia empresarial y los resultados concretos. Únete a las sesiones virtuales gratuitas de Sustainability Week sobre empresa familiar, supervisión de la inteligencia artificial (IA) y empresas estatales este 25 de mayo.