El tren del hidrógeno verde viene imparable en América Latina y el Caribe

El hidrógeno verde puede revolucionar tanto la energía como la industria y el transporte de la región, y posicionarla como polo global del llamado “vector energético del futuro”. Aún así, existen importantes retos para su despliegue sostenido que debemos tener en cuenta.

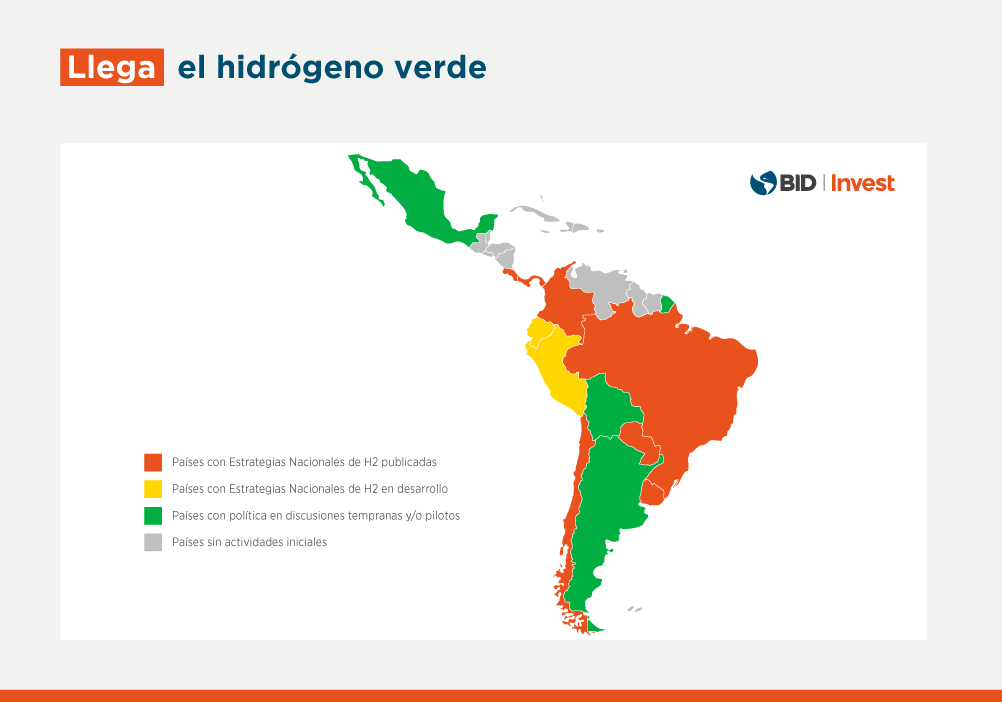

En el marco de los procesos de transición energética y descarbonización de las matrices de generación de electricidad de la región, el hidrógeno verde se está posicionando como una solución de relevancia estratégica en América Latina y el Caribe (ALC).

La clave de esta tecnología está en su articulación sectorial, tanto en energía como industria y transporte, que permitirá a la región posicionarse como uno de los polos globales de producción del llamado “vector energético del futuro”. Aún así, existen importantes retos para su despliegue sostenido que debemos tener en cuenta.

Estos retos – de capacidades, institucionalidad, tecnológicos, de mercado y financiamiento – deben ser abordados para que ALC dé el salto hacia el hidrógeno verde que sus condiciones naturales le permiten dar. Los vamos a examinar uno por uno.

- Reto 1: Hay que cerrar la brecha de capacidades y de conocimiento

Las agencias de gobierno, entidades financieras, y desarrolladores de proyectos deben fortalecer sus capacidades técnicas (entendimiento de la tecnología, sus riesgos, y capacidad de generar valor), de manera que pueda gestionarse un ecosistema articulado y maduro de planeación y ejecución de proyectos alineado con los planes energéticos nacionales de cada país y sus metas de descarbonización.

- Reto 2: El desarrollo de proyectos de hidrógeno verde representa un despliegue agresivo de capacidad instalada de renovables

La cantidad de proyectos de hidrógeno verde basados en electrólisis en base a energías renovables puede llegar a equivaler al 50% de la capacidad instalada total en generación en los respectivos países. Por ejemplo, en el caso de Chile, se busca tener una capacidad de electrólisis de 5GW en 2025, y 25 GW al 2030, y prácticamente el doble en capacidad nueva en energía renovable siguiendo el ratio 2:1. El desarrollo y ejecución de estos proyectos de infraestructura llevará de por si esfuerzos y necesidades de nuevas capacidades en los sectores privado y público muy superiores a los vistos hasta ahora. Chile es un país que ha estado invirtiendo aceleradamente en generación renovable cada año, con 1 GW durante el 2022, y esto significará multiplicar por cinco la inversión hasta 2030. Chile actualmente tiene una capacidad de 10.4 GW en renovables variables (solar y eólica).

- Reto 3: Los proyectos para atender la demanda doméstica no pueden desarrollarse en silos

Si algo han demostrado los casos exitosos de desarrollo de proyectos en la escala comercial (varios MW) de hidrógeno verde, es la importancia de desarrollar ecosistemas completos (como los “valles de hidrógeno") para tener redundancia en la demanda y reducir los riesgos técnicos y financieros. Por ende, los proyectos que se desarrollen en la etapa de maduración del mercado (2022-2030) deben buscar integrar compradores variados del hidrógeno producido durante las fases de planeación y estructuración, que permitan identificar diversas fuentes de ingresos que reduzcan el riesgo de la inversión. Las áreas industriales son excelentes candidatos para el desarrollo de pilotos comerciales ambiciosos, justamente por esta característica.

- Reto 4: Cerrar la brecha de financiación

Dada la magnitud de las inversiones necesarias para los grandes proyectos de hidrógeno verde, el acceso a capital de largo plazo será clave. Estos mecanismos deben considerar tanto inversión directa de capital como financiamiento de largo plazo. Será importantes los instrumentos de cobertura, preferiblemente a través de financiamiento concesional o coberturas emitidas por los países importadores de hidrógeno verde, y/o través de la monetización de las externalidades y beneficios ambientales que generan dichos proyectos. Contar con programas de creación de capacidades técnicas en las instituciones financieras y con proyectos piloto exitosos será útil para superar este reto.

El Grupo BID, incluyendo BID Invest, cree firmemente en el hidrógeno verde como una de las tecnologías que permitirá alcanzar los compromisos de mitigación al cambio climático de la región

Desde 2018, el Grupo viene prestando apoyo a la región en la creación de capacidades y establecimiento de las condiciones favorables que permitirán realizar inversiones exitosas en hidrógeno verde en las próximas décadas. Puntualmente, el BID ha colaborado con diversas agencias de gobierno en Chile, Colombia, Uruguay, y Costa Rica, entre otros países, en la construcción de sus hojas de ruta nacionales para la promoción del hidrógeno y para crear condiciones habilitantes de mercado.

BID Invest por su parte está trabajando con empresas privadas (tanto multinacionales extranjeras con presencia en la región como empresas nacionales y multinacionales de la región) en la creación de capacidades técnicas y analíticas, la identificación de oportunidades de adopción temprana de la tecnología, y el desarrollo de productos financieros hechos a la medida de sus proyectos de hidrógeno.

En 2022, BID Invest, junto con IFC, apoyaron el proyecto Renewstable Barbados desarrollado por Hydrogène de France (HDF) y Rubis, que consiste en la instalación de un parque fotovoltaico de 50 MW con almacenamiento de baterías de iones de litio e hidrógeno verde que proporcionará electricidad fiable y limpia a la red de Barbados. La institución está trabajando con otras empresas de generación de electricidad, transportadores de gas, e instalaciones industriales y manufactureras de la región en robustecer su portafolio de proyectos de hidrógeno verde.

Consideramos que el hidrógeno verde debe articularse de manera coordinada con otras tecnologías habilitadoras de la descarbonización de los sectores productivos de la región, como las renovables, las baterías a gran escala, la movilidad eléctrica, y la captura de carbono, para lograr alcanzar las metas climáticas de la región. Dado que el Grupo BID ha indicado que, a partir del 1 de enero de 2023 todas sus inversiones serán consistentes con el Acuerdo de París, se espera que los proyectos de hidrógeno verde constituyan cada vez más una proporción importante de las inversiones en la región.

Escrito por

Julián González Martínez

Julián González es oficial de servicios de asesoría de BID Invest. En el equipo de cambio climático, se especializa en asesorar proyectos de infraestructura y energía, así como de manufactura y producción sostenible. Julián es ingeniero mecánico y medioambiental con un máster en tecnologías de energías renovables. Ha trabajado en proyectos de hidrógeno verde, movilidad eléctrica, generación renovable, distritos térmicos, sostenibilidad corporativa y descarbonización de operaciones. Trabaja en la oficina del BID en Colombia.

Fernando Cubillos

Fernando lideró hasta 2023 el equipo de Energía de BID Invest, donde ingresó en 2017. Era responsable del desarrollo de estrategias, planes de negocios, gestión de clientes y estructuración de transacciones del sector Energía en América Latina y el Caribe. Antes de ingresar al Grupo BID, Fernando fue Socio Directivo de Antuko, firma especializada en Energía en Chile y México, donde lideró estructuras de comercialización innovadoras para energías renovables. Anteriormente, lideró la práctica de Mercados Ambientales para Latinoamérica en J.P. Morgan. Cuenta con más de veinticinco años de experiencia en mercados energéticos, con énfasis en el financiamiento de proyectos de energía y cambio climático. Fernando tiene una maestría en Administración de Empresas (MBA, por sus siglas en inglés) de la Universidad de Maryland (EE. UU.), así como un título y una licenciatura en Ingeniería Civil Industrial y Electricidad de la Pontificia Universidad Católica de Chile.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseManufacturing

Posts Relacionados

Manufactura 4.0: La transformación digital como catalizador del desarrollo

Con una contribución total del 15,7% al PIB regional, el sector manufacturero es un impulsor fundamental de las economías de los países de América Latina y el Caribe. Las nuevas tecnologías están cambiando radicalmente la forma de producción y se están convirtiendo en factores críticos para la competitividad y la resiliencia del sector en el actual contexto de mercado.

Hacia una manufactura baja en emisiones: el caso de Honduras

La manufactura es uno de los principales rubros generadores de divisas y empleos en Centroamérica. Los precios actuales de la energía renovable y la adopción de prácticas eficientes empiezan a abrir el camino a una manufactura baja en carbono que podría brindar acceso a mercados de exportación.

Impulsando las exportaciones mientras se reducen las emisiones de CO2

Además de ofrecer diversos incentivos fiscales, aduaneros, normativos y de otro tipo a los inversores, las zonas francas y los parques industriales de América Latina y el Caribe suman un beneficio cada vez mayor: menores emisiones de CO2 gracias al autoabastecimiento de energía renovable para la producción.