Cinco motores de la transformación financiera en América Latina y el Caribe

La revolución tecnológica está derribando barreras financieras estructurales en América Latina y el Caribe. Los trabajadores informales, las comunidades rurales y las pequeñas empresas acceden cada vez más a cuentas de ahorro digitales, microcréditos y transacciones instantáneas a bajo costo o nulo. Pero ¿qué está impulsando esta transformación?

En la región, la proporción de adultos con una cuenta bancaria o digital aumentó del 50% en 2017 a cerca del 70% en 2024, según el Global Findex 2025. Actualmente, más de la mitad de estas personas acceden a servicios financieros de manera digital, gracias a la rápida digitalización del sector y la consolidación de un dinámico ecosistema fintech. Este último se enfoca en innovaciones para poblaciones de bajos ingresos, ofreciendo soluciones financieras básicas que históricamente habían estado fuera de su alcance.

Sobre esta base, cinco motores están transformando las finanzas en América Latina y el Caribe, un tema que será el eje central en FinnLAC Forum 2025, que se celebrará en Miami el 4 y 5 de noviembre. Reguladores, emprendedores e inversionistas analizarán cómo impulsar aún más la transformación digital de la región. La inscripción ya está abierta.

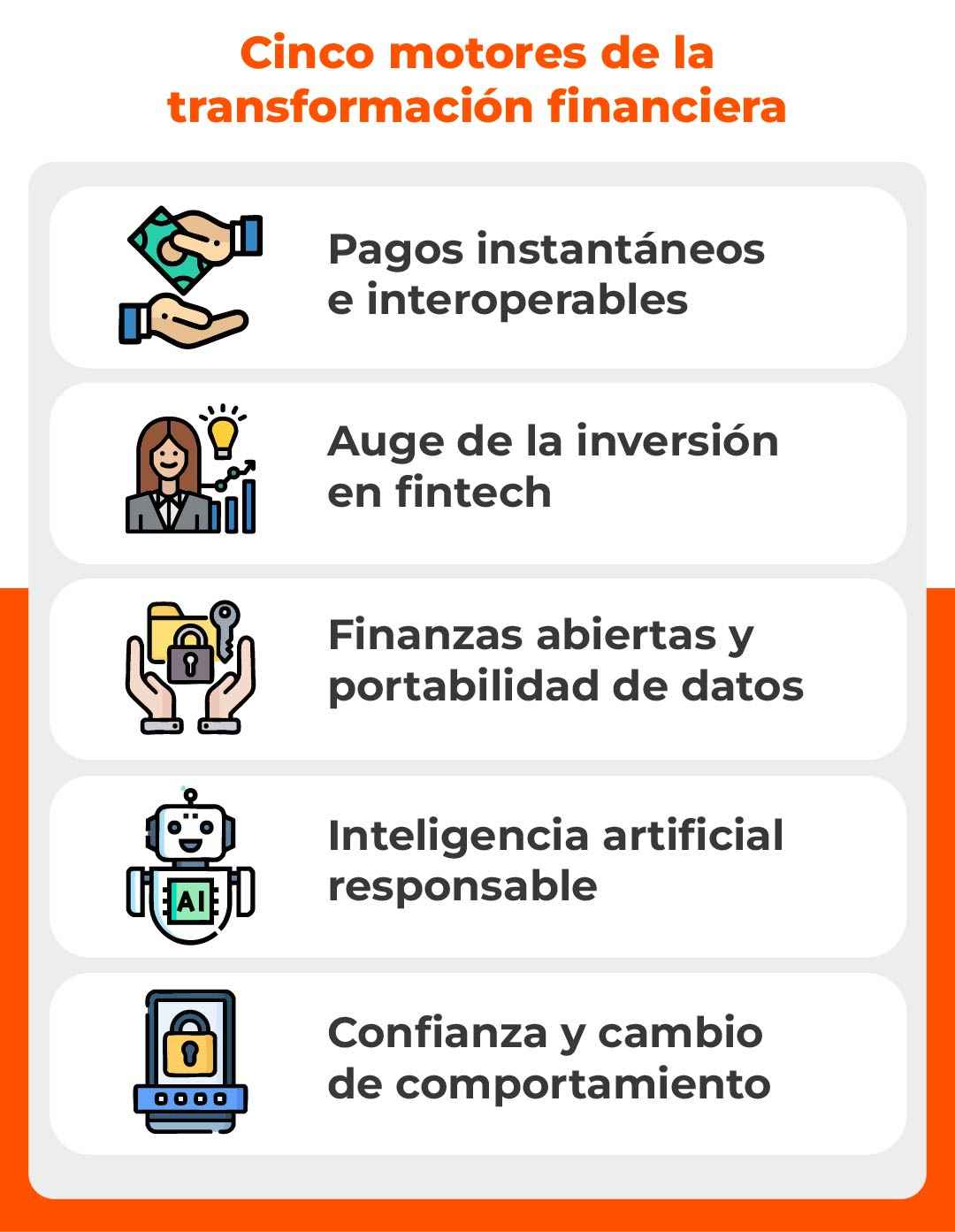

Sistemas de pago instantáneos e interoperables

Nuevas iniciativas públicas y privadas están facilitando transferencias de bajo valor y en tiempo real, mediante infraestructura pública y una mayor interoperabilidad entre cuentas bancarias, billeteras digitales, códigos QR y distintos participantes, independientemente de la plataforma utilizada por el comprador o el comercio. Cada vez más países están adoptando sistemas rápidos de pago para transacciones de menor cuantía y regulaciones de interoperabilidad.

Gracias a esta revolución, las transferencias móviles en Costa Rica se han convertido en una herramienta cotidiana para hogares y comercios. En Argentina, los consumidores pueden comprar y pagar mediante cualquier código QR interoperable vinculado directamente a sus cuentas. Estos sistemas están ampliando los pagos digitales al hacer que las transacciones sean más rápidas, económicas y seguras.

Auge de la inversión fintech

Desde 2017, el sector fintech de América Latina ha vivido un auge en la inversión de capital de riesgo, que alcanzó su punto máximo en 2021 con US$14.000 millones. Aunque en 2022 y 2023 se produjo una fuerte corrección, en 2024 se observó una recuperación con el regreso de la confianza de los inversionistas.

Solo en el primer semestre del año se concretaron acuerdos por US$1.200 millones, alrededor de 20% más que en el mismo período anterior. El surgimiento de gigantes fintech locales refleja la madurez del sector.

Finanzas abiertas y portabilidad de datos

La introducción de interfaces digitales estandarizadas y seguras para compartir datos financieros también está transformando el panorama en América Latina y el Caribe, al otorgarles a las personas mayor control sobre su información y permitirles acceder a productos financieros adaptados a sus necesidades.

La confianza en este ecosistema se fortalece mediante normas sólidas de API —reglas comunes que permiten la conexión segura entre bancos y las fintech—, además de marcos seguros para el intercambio de datos y reglas claras sobre la responsabilidad. Cada vez más, los esfuerzos regulatorios en la región se centran en brindarles a los usuarios la certeza de que sus datos están protegidos y que compartirlos es seguro.

En Chile, la Ley Fintech de 2024 estableció un marco nacional para las finanzas abiertas, allanando el camino para una adopción más amplia. Al hacer portables los datos financieros, las finanzas abiertas reducen los costos de cambiar de operador, lo que facilita soluciones financieras más centradas en el usuario.

Inteligencia artificial responsable

La inteligencia artificial (IA) permite a los sistemas financieros tradicionales y a las fintech evaluar riesgos a menor costo y tomar decisiones más rápidas. La IA también podría ayudar a millones de personas sin historial crediticio formal a acceder a financiamiento, mediante datos alternativos para expandir el crédito de manera responsable.

Sin embargo, los estudios muestran de manera consistente que, aunque los datos alternativos y la IA mejoran la capacidad predictiva, complementan, pero no sustituyen el historial crediticio tradicional, que sigue siendo un elemento fundamental para evaluar riesgos.

La iniciativa fAIr LAC del BID está impulsando la adopción de IA responsable en la región, dotando tanto a proveedores como a supervisores de herramientas para detectar fraudes y abusos, sin que la innovación comprometa la protección del consumidor.

Confianza y cambio de comportamiento

Ampliar el acceso a los servicios financieros es significativo cuando las personas utilizan las herramientas digitales en su vida diaria. En América Latina y el Caribe, la transición del efectivo a lo digital se ha acelerado con fuerza. En 2020, aproximadamente 38% del valor de las transacciones presenciales se realizaba en efectivo; para 2024, esa proporción cayó a menos del 25%.

No obstante, la preocupación por el fraude sigue siendo una barrera. Para generar confianza, gobiernos y proveedores están introduciendo protecciones más sólidas, como alertas en tiempo real sobre las transacciones, seguros contra fraude y mecanismos de reembolso claros. Además, las campañas públicas de educación en ciberseguridad también contribuyen a mejorar la confianza en las operaciones digitales.

En conjunto, estas medidas están cambiando los comportamientos, haciendo que las finanzas digitales no solo sean accesibles, sino también confiables: convierten las cuentas en recursos activamente utilizados y transforman la manera en que hogares y empresas gestionan el dinero.

Escalar el potencial fintech juntos

El Grupo BID ha desempeñado un papel clave en el desarrollo del ecosistema fintech en la región. Al movilizar capital privado, proveer asistencia técnica y promover la innovación regulatoria, el Grupo ha contribuido a crear las condiciones para que más de 3.000 empresas fintech operen en 26 países. Al mismo tiempo, los sectores financieros tradicionales —bancos, instituciones de microfinanzas y cooperativas— están digitalizando rápidamente sus operaciones.

Promover el intercambio de ideas y los pilotos colaborativos es crucial para avanzar hacia un modelo financiero más accesible y moderno en América Latina y el Caribe. Ese es el objetivo del FinnLAC Forum 2025, que contará con más de 50 panelistas en 20 sesiones y 20 espacios dedicados a soluciones fintech, todos enfocados en la salud financiera, la innovación sostenida y la ampliación de la frontera financiera para llegar a todos. Veamos hasta dónde puede llevarnos la innovación financiera.

Escrito por

Terence Gallagher

Terence Gallagher de nacionalidad británica, desde abril de 2018 es el Jefe de Inclusión Financiera en BID Invest con sede en Washington, D.C. Antes de su incorporación a BID Invest, desde 2008 se desempeñó como Especialista en Micro y Pequeñas Empresas y como responsable de las inversiones en América Latina y en África Subsahariana para la Corporación Financiera Internacional (“IFC”) del Grupo Banco Mundial en la Oficina de Río de Janeiro. El Sr. Gallagher comenzó su carrera como banquero de inversiones en Citigroup en Londres, Nueva York y São Paulo; donde por nueve años sus actividades principales se centraron en brindar apoyo a los gobiernos y corporaciones de mercados emergentes para acceder a los mercados internacionales de capital. Desde 1999, se dedica a las Microfinanzas, inicialmente trabajando como consultor para diversas organizaciones como ser: Acción Internacional, Development Alternatives Incorporated y PlaNet Finance. Posee una maestría en Economía de la Universidad de Cambridge, Reino Unido.

Sergio Navajas

Sergio Navajas es especialista sénior en BID Lab, el laboratorio de innovación del Grupo Banco Interamericano de Desarrollo (BID), donde lidera iniciativas que aprovechan la innovación financiera —incluida la tokenización, la inteligencia artificial y los sistemas de pago de nueva generación— para ampliar las oportunidades económicas y fortalecer la inclusión financiera.

Con más de 25 años de experiencia en organismos multilaterales y bilaterales, el mundo académico y el sector privado, ha participado y contribuido a dar forma a la revolución de la inclusión financiera en América Latina y el Caribe, liderando proyectos, investigaciones y alianzas que ampliaron el acceso al financiamiento en toda la región.

Actualmente se centra en las fronteras de la innovación, que conectan las tecnologías emergentes con resultados centrados en las personas en los mercados emergentes. Es doctor en desarrollo y finanzas por la Universidad Estatal de Ohio y ha trabajado con la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID), la Universidad Estatal de Ohio y Banco Bisa en Bolivia.

Diego Herrera

Diego Herrera es especialista principal en la División de Conectividad, Mercados y Finanzas del Banco Interamericano de Desarrollo (BID).

Además de sus actividades de financiamiento, que se centran en el desarrollo productivo y en préstamos basados en políticas para promover reformas regulatorias en América Latina y el Caribe, se desempeña como coordinador del Grupo de Enfoque en Regulación del BID.

Lidera la agenda de regulación financiera desde una perspectiva sectorial. También encabeza el diálogo regional de políticas para el sector financiero, así como la iniciativa FintechLAC, que impulsa las finanzas digitales en la región, entre otras actividades.

Antes de su ingreso al BID, fue superintendente de Riesgo de Mercado e Integridad y director de Riesgo de Mercado en la entidad reguladora financiera de Colombia. Asimismo, lideró la función de riesgos en firmas comisionistas de bolsa en Colombia, entre otros cargos en el sector privado.

Diego es magíster en Ciencias en Gestión de Riesgos de la Escuela de Negocios Stern de la Universidad de Nueva York (NYU-Stern) y obtuvo títulos de maestría y pregrado en Economía de la Universidad del Rosario en Colombia.

Ana María Zárate Moreno

Ana María Zárate Moreno es especialista sénior en la División de Conectividad, Mercados y Finanzas del Banco Interamericano de Desarrollo (BID). Es economista de la Universidad Nacional de Colombia y cuenta con una maestría en políticas públicas con énfasis en política regulatoria de la Universidad George Washington. Actualmente, su trabajo se centra en el acceso de las pymes al financiamiento, la regulación financiera y las innovaciones regulatorias, los pagos digitales, las finanzas abiertas y la inclusión financiera digital. Anteriormente, trabajó en el Departamento Nacional de Planeación de Colombia, en el equipo de Doing Business del Banco Mundial y en el Centro de Estudios Regulatorios de la Universidad George Washington.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseDigital Economy

Posts Relacionados

El legado del Mundial para la economía creativa en América Latina y el Caribe

El torneo fortalece el ecosistema de las industrias creativas y genera oportunidades de inversión en empresas de contenidos digitales, producción audiovisual y propiedad intelectual en toda la región.

Superación de la brecha digital en Colombia

A través de una combinación de financiamiento de BID Invest para expandir la banda ancha móvil, reformas regulatorias apoyadas por el BID y soluciones innovadoras impulsadas por BID Lab, el Grupo BID está ampliando la conectividad en Colombia.

Impulso a la tecnología 5G en Costa Rica: movilizando capital privado para una economía intensiva en datos

El préstamo de hasta US$100 millones de BID Invest a Liberty Costa Rica para inversiones en 5G ampliará la capacidad de las empresas para procesar transacciones en tiempo real, ofrecer servicios remotos, escalar aplicaciones intensivas en datos e impulsar la economía digital.