Los pagos digitales como forma de impulsar la inclusión financiera

El acceso a las operaciones digitales promueve la inclusión financiera de las poblaciones no bancarizadas, infrabancarizadas y vulnerables y, a su vez, impulsa la resiliencia y el crecimiento de las micro, pequeñas y medianas empresas.

Los sistemas de pago digitales son catalizadores emergentes que están impulsando la inclusión financiera en América Latina y el Caribe (ALC).

El acceso a las operaciones digitales crea nuevos vínculos financieros para los no bancarizados e infrabancarizados. Además, la conectividad a los sistemas de pago digitales produce un impacto positivo innegable en la resiliencia y el crecimiento de las pequeñas empresas y en el acceso de las mujeres a los servicios financieros formales.

Según la base de datos Global Findex 2021 del Banco Mundial, en las zonas con acceso a pagos digitales y dinero móvil, las mujeres tenían un 9% menos de probabilidades de caer en la pobreza y consumían 18,5% más que las de las zonas con acceso limitado a servicios de pago digitales. Del mismo modo, las micro, pequeñas y medianas empresas (MIPYME) —representan aproximadamente el 99% de las empresas de ALC— que estaban conectadas a sistemas de pago digitales durante la pandemia fueron más resilientes a las crisis económicas e incluso pudieron aumentar sus ventas entre un 20% y un 30.

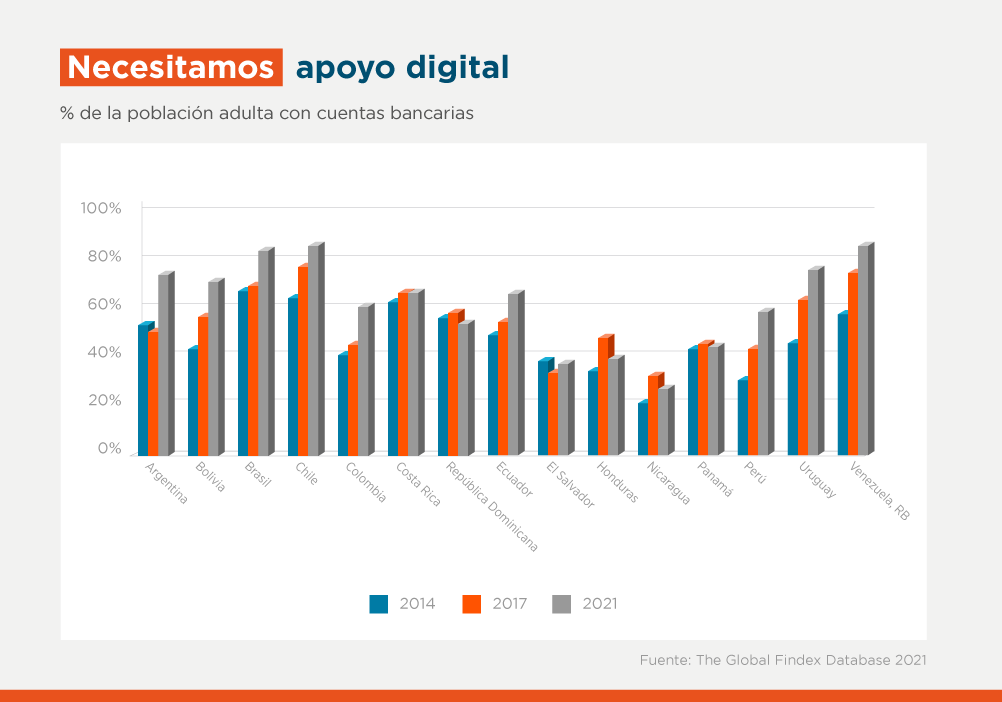

Existe una porción importante de población no bancarizada en ALC, ya que aproximadamente el 26% de los adultos no tenía una cuenta bancaria en 2021. Esto, agravado por el hecho de que las operaciones en efectivo siguen prevaleciendo como método de pago en la región, ha provocado importantes brechas de financiamiento y profundizado las vulnerabilidades financieras. En una región atravesada por las desigualdades socioeconómicas e importantes niveles de criminalidad, el alto nivel de operaciones en efectivo da paso a la corrupción, la evasión fiscal y el anonimato en las actividades delictivas.

La pandemia desatada por el COVID-19 puso de relieve las brechas socioeconómicas de la región: se estima que 4,7 millones de personas cayeron en la pobreza y la vulnerabilidad económica en ALC en 2021. Además, los que no estaban bancarizados corrían el riesgo de quedar excluidos de los sistemas de pagos digitales y sin contacto, a medida que muchas empresas comenzaban a adoptar el modelo de ventas en línea.

Aunque la brecha sigue siendo significativa, el aumento del número de personas bancarizadas en ALC se debió principalmente a la aceleración de los sistemas de pago digitales en Brasil. En 2014, el 48% de los habitantes de la región no estaban bancarizados, cifra que se redujo a 26% en 2021. Durante el mismo período, el porcentaje de población no bancarizada de Brasil pasó del 32% al 16%. Esto tuvo una gran incidencia en la medición total de la región, puesto que se trata del país con mayor densidad de población.

En respuesta a la pandemia, muchos bancos centrales y gobiernos de la región implementaron soluciones regulatorias y digitales innovadoras para ofrecer beneficios a los grupos más vulnerables y, así, mitigar los impactos económicos de la crisis sanitaria y los confinamientos. En noviembre de 2020, en el punto álgido de la pandemia de COVID-19, el Banco Central de Brasil lanzó PIX, un sistema nacional de pagos digitales. El concepto se inspiró en gran medida en el modelo asiático de los ecosistemas de superaplicaciones, que han demostrado ser exitosos al generar flujos de usuarios confiables y dependencia mediante la adopción de sus plataformas de pago social.

Lo que el Banco Central de Brasil pretendía inicialmente con PIX era facilitar la digitalización y desarrollar una infraestructura de pagos común para el país. Sin embargo, el mayor éxito de la aplicación fue la incorporación de un número significativo de personas infrabancarizadas y no bancarizadas durante la pandemia. Entre noviembre de 2020 y marzo de 2022, más de 40 millones de personas pudieron realizar su primera transferencia bancaria a través de PIX.

Según el Foro Económico Mundial, los brasileños están adoptando plataformas de pago más rápidamente que cualquier otro país del mundo, en gran parte debido a la aparición y adopción de PIX. Desde el lanzamiento de la aplicación y hasta marzo de 2022, el número de usuarios de PIX se disparó a más de 124 millones, y un informe reciente del Banco de Pagos Internacionales (BPI) reveló que la tasa de adopción que PIX alcanzó en los primeros seis meses desde su lanzamiento tardó más de 10 años en alcanzarse en otros sistemas similares de algunos países de la OCDE.

Los planes que tiene Brasil para PIX son audaces, incluida la introducción de PIX Garantido, que apunta a ampliar el crédito a los consumidores a través de garantías proporcionadas por instituciones financieras. Esto tiene el potencial de beneficiar a las MIPYME, que podrán extender el crédito a sus clientes en forma automatizada, y de crear un entorno competitivo en el ámbito del crédito alternativo para personas no bancarizadas.

Recientemente se ha acelerado la adopción de iniciativas similares de inclusión financiera en Colombia y Argentina. En Colombia, el gobierno introdujo transferencias sociales directas a cuentas o monederos virtuales. Se trató de una iniciativa ambiciosa que habilitó pagos directos en efectivo a más de 1,7 millones de ciudadanos que antes no estaban bancarizados. Estas operaciones se procesaron a través de monederos virtuales, especialmente para los beneficiarios sin cuentas bancarias.

En el Caribe, sigue predominando el efectivo a pesar del aumento en el uso de sistemas de tarjetas de pago, de 62 millones de tarjetas emitidas en 2012 a 89 millones en 2021. Si bien los problemas de interoperabilidad y las regulaciones bancarias obstaculizan la adopción y la creación de sistemas de pago digitales en el Caribe, los organismos de los sectores público y privado están impulsando reformas que pueden repercutir en su uso futuro.

Los bancos centrales de Trinidad y Tobago, Jamaica y Barbados han creado entornos regulatorios aislados para explorar casos de prueba de fintechs, emisores de dinero electrónico, monedas digitales y monederos digitales. En el sector privado, algunas fintechs emergentes, como Wipay Caribbean y PayWise de Trinidad y Tobago y SurePay de Barbados, aprovecharon las altas tasas de penetración de la telefonía móvil en la región para ofrecer servicios de pago de facturas y compras.

El Grupo BID está dispuesto a apoyar la adopción de sistemas de pago digitales y el surgimiento de nuevos modelos bancarios que están incorporando criterios que facilitan la inclusión financiera. Además, el BID está realizando estudios para medir la eficacia y el impacto en el desarrollo de los sistemas de pago digitales.

En octubre de 2021, BID Invest realizó una inversión de capital de US$7,5 millones en acciones preferentes de RecargaPay Holdings, una fintech que ofrece una variedad de soluciones de pago digital a los consumidores de Brasil. Si bien continúa habiendo obstáculos en el camino hacia la inclusión en los sistemas bancarios, los cambios en los regímenes regulatorios y el énfasis en la infraestructura digital son las fórmulas para acelerar el uso y la adopción de los sistemas de pago digitales.

Escrito por

Avinash Marajh

Avinash es Oficial de Gestión de Inversiones, dentro de la División de Instituciones Financieras (FLI) de BID Invest. Anteriormente ocupó el cargo de Consultor de Operaciones de Inversión desde que se unió al Banco en 2020. Con sede en Trinidad, Avinash es responsable de originar y estructurar soluciones que amplían el acceso a los servicios financieros para las instituciones financieras en todo el Caribe. Antes de unirse al Grupo BID, Avinash trabajó con First Citizens Group en Trinidad durante más de cinco años. Durante su mandato, fue analista de inversiones en First Citizens Asset Management y luego en First Citizens Investment Services. Tiene experiencia en análisis de inversiones, investigación económica, gestión de carteras y análisis de riesgos. Avinash obtuvo una maestría en finanzas de la Universidad Internacional de Florida y una licenciatura en finanzas de la Universidad del Sur de Florida.

Terence Gallagher

Terence Gallagher de nacionalidad británica, desde abril de 2018 es el Jefe de Inclusión Financiera en BID Invest con sede en Washington, D.C. Antes de su incorporación a BID Invest, desde 2008 se desempeñó como Especialista en Micro y Pequeñas Empresas y como responsable de las inversiones en América Latina y en África Subsahariana para la Corporación Financiera Internacional (“IFC”) del Grupo Banco Mundial en la Oficina de Río de Janeiro. El Sr. Gallagher comenzó su carrera como banquero de inversiones en Citigroup en Londres, Nueva York y São Paulo; donde por nueve años sus actividades principales se centraron en brindar apoyo a los gobiernos y corporaciones de mercados emergentes para acceder a los mercados internacionales de capital. Desde 1999, se dedica a las Microfinanzas, inicialmente trabajando como consultor para diversas organizaciones como ser: Acción Internacional, Development Alternatives Incorporated y PlaNet Finance. Posee una maestría en Economía de la Universidad de Cambridge, Reino Unido.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseFinancial Institutions

Posts Relacionados

Calificación AAA de S&P valida la solidez y el rumbo estratégico de BID Invest

La calificación AAA amplía el acceso de la institución a una base más amplia de inversionistas, lo que refuerza su capacidad para financiar y movilizar inversión privada de impacto en América Latina y el Caribe.

Más allá de la brecha de liquidez: cómo el factoraje inverso está impulsando el crecimiento de las mipymes

Un estudio de BID Invest en México estima que la adopción del factoraje inverso se asocia con un aumento del 27% en las ventas de las empresas.

Financiamiento para la construcción en México: el marco del Banco Inmobiliario Mexicano

Un marco de financiamiento para fortalecer el sector de la construcción y contribuir a reducir el déficit de vivienda en México.