En busca del esquivo inversor institucional internacional

Las organizaciones financieras de desarrollo, por sí solas, carecen del capital necesario para atender las necesidades de los países en desarrollo. El financiamiento mixto puede ayudar a los inversores institucionales a movilizar su capital de forma segura y eficaz en dichos países.

Teniendo en cuenta todos los males que aquejan hoy a los países con mercados en desarrollo, ya sea el cambio climático, las migraciones masivas, los desequilibrios fiscales y, claro está, el COVID-19, no debería sorprender que las organizaciones financieras de desarrollo no tengan el capital necesario para atender esas necesidades. ¿Y que hay de los inversores institucionales?

Los inversores institucionales suelen ser administradores de activos, compañías de seguros, fondos de pensiones, fondos soberanos, fundaciones, instituciones patrimoniales, family offices (plataformas de inversión encargadas a llevar grandes patrimonios), etc. Si bien tienen muchas características comunes, sus estrategias de inversión pueden ser muy diferentes. Por ejemplo, los inversores con garantías específicas sobre el capital o el rendimiento tienen que aplicar políticas de inversión de acuerdo con sus obligaciones pendientes. Por su parte, los administradores de activos, los fondos soberanos, las empresas familiares o las fundaciones pueden basar sus políticas de inversión simplemente en la asignación óptima de activos, aunque deben tener en cuenta las necesidades de liquidez u otros mandatos específicos.

Las reglamentaciones financieras son otro factor clave para las políticas de inversión. Los bancos comerciales y las compañías de seguros están sujetos a estrictas restricciones regulatorias sobre su adecuación de capital y exposición al riesgo. En el caso de los bancos, se trata de una compleja combinación de normas internacionales, como el Acuerdo de Basilea, y de reglamentaciones nacionales. Para las aseguradoras, el requisito es la solvencia. En comparación, los administradores de activos, las family offices y otros fondos de inversión suelen tener restricciones regulatorias menos estrictas, pero tienen que cumplir sus mandatos de asignación de activos.

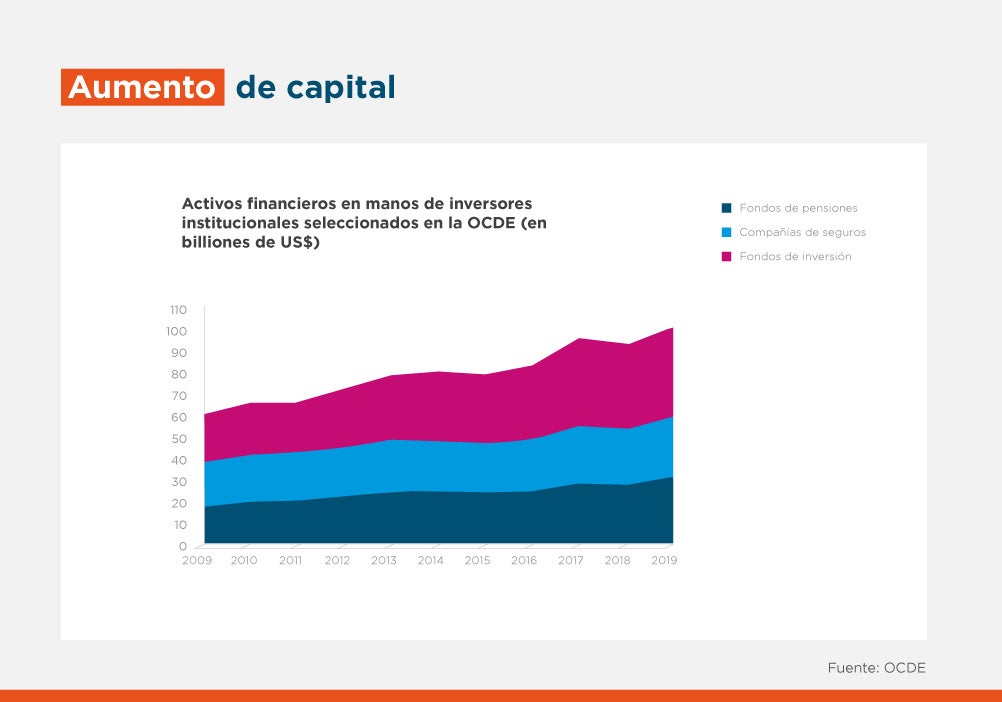

Los activos administrados en el ámbito de los inversores institucionales se han disparado durante la última década, pero muy poco de ese dinero fluyó hacia los mercados emergentes, y aún menos hacia aquellos países que son de grado especulativo. La cantidad total de activos financieros en manos de fondos de pensiones, compañías de seguros y fondos de inversión en las economías de la OCDE superó los US$100 billones en 2019 y sigue aumentando.

Esa cantidad como porcentaje del PIB también ha aumentado, con al menos 16 países con niveles que superan el 100%. Sin embargo, los flujos de capital hacia la deuda de los mercados emergentes y de países de grado especulativo son muy limitados. En el caso de las compañías de seguros, en los países europeos, sólo entre el 3-4% del capital se destina a activos de mercados emergentes y alrededor del 1-2% de la exposición total de bonos se destina a emisores de grado especulativo, según la Autoridad Europea de Seguros y Fondos de Pensiones. Del mismo modo, en EEUU, menos del 1% de los activos de las aseguradoras se destina a mercados emergentes y alrededor del 10% de la exposición del sector de los seguros a los bonos de mercados emergentes corresponde al grado especulativo.

Los administradores de activos se guían por la estrategia. Sus carteras se concentran mayormente en deuda de grado de inversión y activos líquidos. Sólo el 15% del capital total invertido se asigna a activos de mercados emergentes y a otra deuda de alto rendimiento o ilíquida. Cuando se trata de family offices, la situación es similar. Sólo el 12% de su cartera está en activos de mercados emergentes, repartidos en partes iguales entre la renta variable y la renta fija.

Las reglamentaciones financieras constituyen la principal limitación estructural para que los inversores institucionales puedan ampliar sus inversiones en mercados emergentes. Cuanto mayor sea el riesgo de una determinada inversión, mayor será la cantidad de capital que una institución debe mantener en su balance general.

Con la nueva propuesta de directrices del NAIC (Sistema de Clasificación Industrial de América del Norte), destinada a dar mayor granularidad a las calificaciones, la inversión en activos de grado especulativo sigue siendo bastante punitiva: Los requisitos de capital de las aseguradoras de EEUU aumentan en 5,1 veces cuando invierten en activos de grado B (la calificación promedio de los mercados emergentes) frente a los de grado BBB. En la UE, las aseguradoras se rigen por Solvencia II. Los requisitos de capital de las aseguradoras de la UE aumentan 2,8 veces cuando invierten en activos de categoría B o inferior, frente a los de categoría BBB.

Para los bancos comerciales, según el enfoque estandarizado, Basilea III exige una ponderación del riesgo de capital del 100% para los créditos "BB+ a BB-" y del 150% para los "inferiores a BB-", mientras que solo es del 75% para los "BBB+ a BBB-", según los requisitos de capital de Basilea III. Sin embargo, dado que la mayoría de los bancos internacionales siguen el enfoque avanzado, que se basa en su modelo interno, invertir en deuda de mercados emergentes o de países de grado especulativo supone un importante costo de "capital" para los inversores institucionales que están sujetos al cumplimiento de reglamentaciones financieras.

Otros obstáculos para los inversores institucionales son las reglamentaciones y políticas desfavorables o inciertas, las tarifas, las garantías y la seguridad, la falta de proyectos rentables e incluso los riesgos de inestabilidad política y macroeconómica. También enfrentan dificultades como la falta de modelos de financiamiento viables y la inadecuada rentabilidad ajustada al riesgo, los riesgos de inflación o de cambio de divisas, los mercados de capitales ilíquidos y la falta de datos.

Los mercados emergentes ofrecen pocas oportunidades de inversión. De 156 países de mercados emergentes, la inmensa mayoría (83%) tiene una calificación inferior al grado de inversión o no tiene calificación, y el 43% se encuentra actualmente en situación de default selectivo o sin calificación. Entre los calificados, la calificación soberana media es solo B. Además, aunque algunos países emergentes tienen acceso al capital de los inversores institucionales, la mayoría de ellos son países que no figuran en la lista de receptores de Ayuda Oficial al Desarrollo, o AOD. Si nos fijamos en los países que reciben AOD, la oferta de bonos con grado de inversión es aún más escasa. El 91% de esos países tienen una calificación de grado especulativo, y la mitad no tienen calificación o están en situación de default selectivo.

Para desbloquear al menos una parte de los US$100 billones de activos administrados en beneficio de los mercados emergentes, debemos reconocer que, salvo cambios drásticos en las reglamentaciones o la evolución de la solvencia de las economías emergentes, la solución estructural permanente y a largo plazo es apoyar el crecimiento económico y la resiliencia fiscal de los países mediante los impulsores tradicionales de la ayuda para el desarrollo.

Mientras tanto, podemos utilizar el financiamiento mixto como herramienta para reducir el riesgo, pero con un enfoque basado en la demanda. La capacidad de aprovechar plenamente este tipo de financiamiento suele estar limitada, en efecto, por el enfoque sectorial y geográfico que debe contemplar los requisitos heterogéneos de los donantes. Por ejemplo, los recursos de financiamiento mixto por lo general se limitan a un subconjunto de instrumentos financieros, así como a zonas geográficas y temas específicos. Ampliar el alcance temático y geográfico de esos recursos es fundamental para respaldar los esfuerzos de movilización, especialmente en los enfoques de cartera en los que es imperioso que haya diversificación.

Además, los instrumentos de financiamiento mixto cuyo principal objetivo es la reducción del riesgo deben evitar subvencionar a los inversores institucionales. El perfil de riesgo es la restricción vinculante, no la rentabilidad subyacente de los proyectos. Dado que las reglamentaciones y las limitaciones impuestas por los topes de calificación de los países no se van a ir en un futuro próximo, ampliar los instrumentos de financiamiento mixto para reducir el riesgo es algo que solo puede lograrse con un nivel bajo de AOD o, idealmente, hasta incluso negativo. Así, el dinero público puede utilizarse en un solo proyecto o en un vehículo que agregue las inversiones, con lo que se crea un tramo con grado de inversión para inversores institucionales. En igualdad de condiciones, ese dinero público debería recibir una remuneración acorde con el riesgo que asume, aprovechando que no está restringido por las reglamentaciones de solvencia. Las subvenciones, si las hay, deberían utilizarse en casos muy concretos.

Los donantes deberían considerar la posibilidad de canalizar los recursos de financiamiento mixto hacia entidades que tengan tanto conocimientos de ejecución en el campo como experiencia en la distribución y capacidad de "intermediación honesta", de modo que los intereses entre las distintas partes estén bien alineados. Los bancos multilaterales de desarrollo tienen ventajas competitivas únicas que les permiten desempeñar ese papel, en virtud de su capacidad de ejecución y sindicación, y de sus marcos específicos para la gobernanza y la medición del impacto del financiamiento mixto.

Escrito por

Matthieu Pegon

Matthieu lidera el equipo de Financiamiento Mixto de BID Invest, adonde ingresó en 2017. Es responsable de administrar los recursos concesionales de terceros que se invierten en proyectos de alto impacto, cuyos riesgos no son cubiertos por el financiamiento comercial tradicional. Es el punto focal en el Grupo BID para temas de financiamiento mixto. Antes de ingresar al Grupo BID, Matthieu trabajó como Especialista Senior de Finanzas Estructuradas para Green Climate Fund, el mayor fondo multilateral de financiamiento para el clima. Además, trabajó para BNP Paribas como Vicepresidente de Mercado de Capitales de Deuda Estructurada con enfoque en América Latina y el Caribe. Matthieu tiene una maestría y un título de pregrado en Finanzas de la Escuela de Administración de Grenoble (Francia).

Equipo de Movilización de Recursos

El Equipo de Movilización de Recursos es responsable de obtener financiamiento de terceros de los inversionistas para complementar el capital propio de BID Invest en las transacciones que financiamos. El equipo está formado por 11 profesionales con responsabilidad tanto en la distribución de transacciones como en el desarrollo de productos: Carlos de Andres Gayón, Florencia Bocco, Martina Cometti, Mónica Fernández, Ornella Gutiérrez, Jozef Henríquez, Felipe Macía, Luara Maraston, Sebastián Padilla, Juan Carlos Reboulen y Jan Weiss.

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

SuscribirseFinancial Institutions

Posts Relacionados

Cómo Santander Brasil y Eco Invest movilizan capital privado a gran escala

BID Invest financia al Banco Santander Brasil para apoyar la agricultura sostenible, la restauración de tierras y la infraestructura resiliente.

Calificación AAA de S&P valida la solidez y el rumbo estratégico de BID Invest

La calificación AAA amplía el acceso de la institución a una base más amplia de inversionistas, lo que refuerza su capacidad para financiar y movilizar inversión privada de impacto en América Latina y el Caribe.

Más allá de la brecha de liquidez: cómo el factoraje inverso está impulsando el crecimiento de las mipymes

Un estudio de BID Invest en México estima que la adopción del factoraje inverso se asocia con un aumento del 27% en las ventas de las empresas.