El papel estratégico de la banca en la transición verde

Las entidades financieras tienen un papel crítico en el proceso de descarbonización de las economías. Sin su concurso, será imposible financiar los US$1,5 billones (equivalente al 5% del PIB mundial) que se estiman necesarios para pasar a una economía verde.

NOVIEMBRE 02 2021

No cabe duda que el papel de la banca ha menguado en los últimos años en varios frentes, como los pagos online, la financiación al comercio exterior o las operaciones corporativas, por citar algunos ejemplos. Pero hay un segmento en el que su protagonismo no solo es importante y creciente, sino condición sine qua non: el desarrollo sostenible.

Las entidades financieras tienen un papel crítico en el proceso de descarbonización de las economías. Sin su concurso, será imposible financiar los US$1,5 billones (equivalente al 5% del PIB mundial) que se estiman necesarios para pasar de una economía marrón, con alta dependencia del carbono, a una economía verde, que permita frenar las emisiones contaminantes que contribuyen al calentamiento del planeta. Solo así, con la participación y el empuje de la banca, se logrará el objetivo de cero emisiones netas al 2050.

Ese es precisamente el objetivo de la alianza Net Zero Banking Alliance (NZBA), auspiciada por la ONU y que aglutina a grandes bancos internacionales y algunos de América Latina y el Caribe bajo el compromiso de alinear sus carteras de préstamos e inversiones con cero emisiones netas para mediados de siglo. NZBA aglutina actualmente 74 entidades de 34 países, que representan un 30% de los activos bancarios globales. Esta alianza, que acelerará la implementación de estrategias de descarbonización, reconoce el papel vital de los bancos en el apoyo a la transformación verde. La importancia de ese rol ha quedado bastante patente estos años con el nacimiento y espectacular desarrollo de las finanzas sostenibles.

Los bonos verdes van en 2021 camino de otro récord: las emisiones acumuladas superan ya el billón de dólares. Pero también bonos sociales y sostenibles; préstamos y bonos con incentivos ligados a la consecución de objetivos sostenibles; líneas verdes… Para los consumidores, los bancos también ofrecen productos; desde hipotecas verdes y eco-préstamos para adquirir vehículos eléctricos, a fondos de inversión y de pensiones ligados a inversiones sostenibles. El abanico es cada día más amplio e innovador.

Pero el proceso de descarbonización de la economía está aún comenzando. El camino que queda por delante es largo y nada fácil. Va a exigir grandes cambios a todas las empresas, sectores y agentes económicos y sociales. Requiere modificar hábitos, sistemas energéticos, infraestructuras, transporte, sistema productivo, agricultura… todo. Y exige el compromiso de todos. Ningún sector o empresa escapará a este desafío.

Conviene anticiparse en lugar de esperar a que la banca, por reputación, regulación, requerimientos de capital o presión del mercado, acabe cerrando el grifo como está empezando a suceder con el financiamiento hacia algunas energías contaminantes como el carbón y otros combustibles fósiles. Esperar al final puede ser traumático. Mejor empezar a recorrer cuanto antes las diferentes etapas, con sus propios desafíos, pero también oportunidades. Compañías y sectores que en el pasado han disfrutado de ciertas ventajas competitivas, pueden quedarse sin ellas y rezagadas si no abordan los cambios necesarios. Y compañías y sectores que se pensaban como no relevantes pueden encontrarse con oportunidades de crecimiento que nunca habrían imaginado. Se abre un libro en blanco para que cada uno escriba su historia.

Los bancos no están exentos de riesgos si equivocan el paso. Reguladores y supervisores, preocupados por el impacto que el riesgo climático puede tener en la estabilidad económico-financiera, estén sometiendo a pruebas de estrés a la banca para medir su resiliencia climática ante posibles eventos adversos o extremos.

En otras palabras, los bancos están cada día más vigilados para que reduzcan su exposición a empresas y sectores contaminantes. Incluso se baraja penalizar con más consumo de capital las inversiones en activos marrones, activos que pueden quedarse varados y ver considerablemente mermado su valor real o incluso quedarse en desuso.

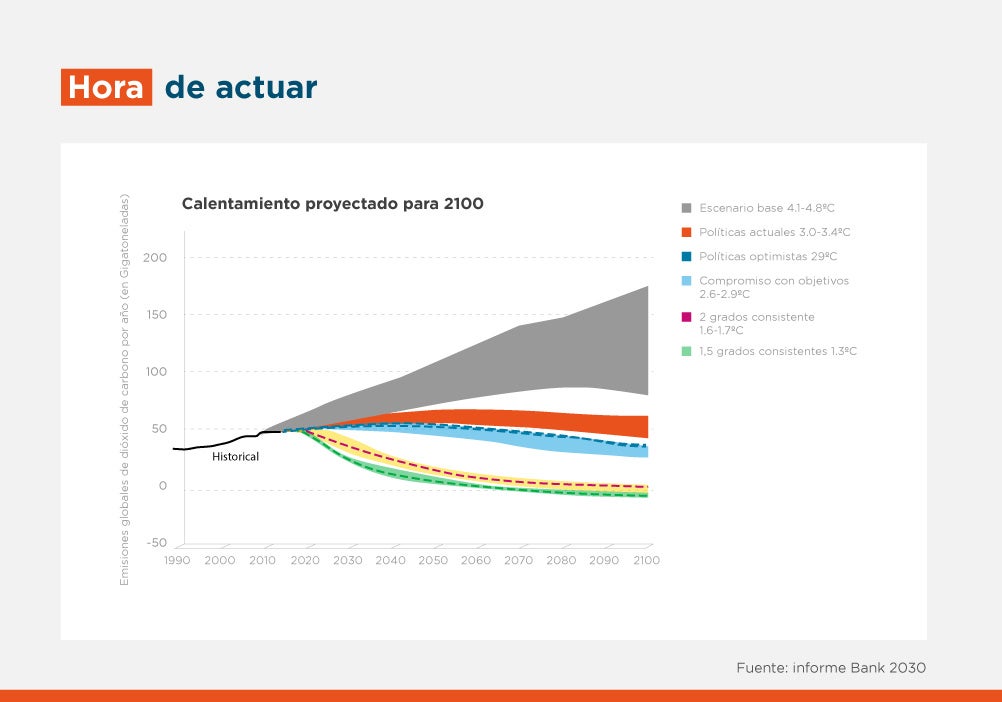

Son muchos los argumentos económicos, financieros y regulatorios que tiene la banca para empujar con más fuerza las finanzas sostenibles. Sin embargo, todavía hay un alto número de entidades que siguen adoptando un enfoque de riesgo a corto plazo o de responsabilidad social corporativa hacia el cambio climático. Persiste una actitud pasiva mayoritaria, en contraposición a la mentalidad activa que requiere la transformación sostenible, como subraya el informe Bank 2030: Accelerating the transition to a low carbon economy, elaborado por el Cambridge Institute for Sustainability Leadership (2020) de la Universidad de Cambridge.

El salto vendrá cuando todos interioricemos que el proceso de descarbonización de las economías es irreversible y exige a las compañías un compromiso activo para cambiar sus modelos de negocio si quieren preservar sus rendimientos futuros y mantener la licencia social para operar. Sin duda, influirá la comprensión de los riesgos y oportunidades de largo plazo relacionados con el clima, y reportar sobre ellos de forma transparente. La mejor cuantificación del impacto financiero del riesgo climático atiende a los dos posibles riesgos que hay en el viaje: riesgo físico – asociado al propio proceso de cambio climático – y riesgo de transición, asociado a las iniciativas para frenar el proceso. Poner números a estas derivadas financieras del riesgo climático aumentará el apetito de la banca por financiar operaciones alineadas con un futuro bajo en carbono.

El camino es largo e implica una curva de aprendizaje en la que encontraremos bancos que arrancan, movidos por la regulación y/o la presión de los mercados; bancos que están ya en la zona de transición, que han tomado conciencia de la realidad y modelan y gestionan el riesgo siendo parte activa del flujo de finanzas hacia la sostenibilidad; y bancos que han interiorizado el importante papel como facilitador del modelo productivo y se han sumado al cambio por el planeta no solo con acciones propias y concretas, sino con su propio objeto social: financiar de forma eficiente los recursos necesarios para ir a una economía limpia y sostenible. Cuando estos últimos dominen el mapa bancario, estaremos más preparados para recorrer con agilidad el camino y llegar con éxito al destino.

Autores

Marisela Alvarenga

Marisela es jefa de división de Intermediarios Financieros de BID Invest, a donde ingresó en 2008. Es responsable de liderar la estrategia de negocios

Gema Sacristán

Gema Sacristán es la directora general de negocio de BID Invest. Se unió al Banco Interamericano de Desarrollo en el 2008 como oficial de inversión

¿TE GUSTA LO QUE ACABAS DE LEER?

Suscríbase a nuestra newsletter para mantenerse informado sobre las últimas noticias de BID Invest, publicaciones de blog, próximos eventos y para obtener más información sobre áreas específicas de interés.

Suscribirse